Obdobie letných prázdnin využívajú mnohí zamestnanci na čerpanie dovoleniek. Ak strávia tieto dni na Slovensku, môžu si využiť príspevok na rekreáciu.

Zamestnanec má nárok na príspevok na rekreáciu, ak:

- pracuje na hlavný pracovný pomer vo firme, ktorá v minulom roku zamestnávala v priemere viac ako 49 zamestnancov,

- pracovný pomer u zamestnávateľa trvá nepretržite najmenej 24 mesiacov,

- ide o minimálne 2 prenocovania na území Slovenskej republiky.

Príspevok na rekreáciu môže (dobrovoľne) za rovnakých podmienok poskytnúť aj zamestnávateľ, ktorý zamestnáva menej ako 50 zamestnancov.

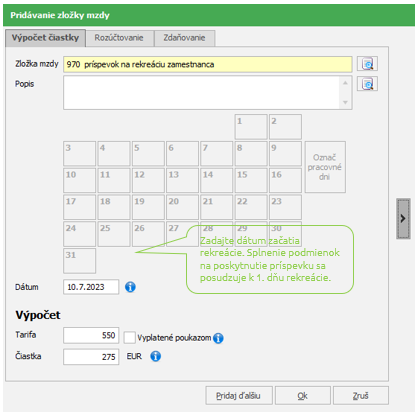

Splnenie podmienok sa posudzuje ku dňu začatia rekreácie. Príspevok na rekreáciu zadáte zložkou mzdy 970 – príspevok na rekreáciu zamestnanca. Vyplníte dátum začiatku rekreácie (pole Dátum) a výšku oprávnených výdavkov (pole Tarifa). Ak sa poskytne príspevok formou rekreačného poukazu, označíte Vyplatené poukazom. Program automaticky vypočíta výšku príspevku ako 55% oprávnených výdavkov maximálne do sumy 275 eur ročne. Výška príspevku sa zaokrúhľuje na najbližší eurocent nahor.

![]()

O príspevok je možné žiadať opakovane, viackrát v roku. OLYMP sleduje výšku vyplateného príspevku a pri ďalšom čerpaní umožní preplatiť jeho nevyčerpanú časť. Zároveň sleduje dĺžku trvania pracovného pomeru a zohľadní aktuálny pracovný úväzok zamestnanca v čase čerpania.

Príspevok vyplatí zamestnávateľ zamestnancovi na základe účtovných dokladov vystavených na meno zamestnanca. Zamestnanec doklady predkladá najneskôr do 30 dní odo dňa skončenia rekreácie. Zamestnávateľ tento príspevok vyplatí v najbližšom výplatnom termíne (ak sa nedohodne so zamestnancom inak). Druhou možnosťou je, že zamestnanec príspevok na rekreáciu využije prostredníctvom rekreačného poukazu.

Zostatok príspevku

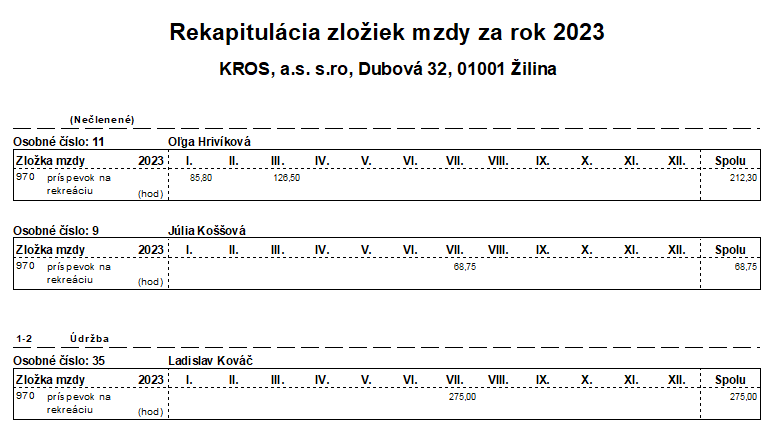

V dokumente Rekapitulácia zložiek mzdy ročne po zamestnancoch ( Tlač – Tlač – Rekapitulácia miezd a prehľad ceny práce – Rekapitulácia zložiek mzdy – Ročne po zamestnancoch ) získate prehľad po zamestnancoch a mesiacoch, v ktorých bol príspevok na rekreáciu v roku 2023 zúčtovaný v mzdách.

Pri tlači prehľadu Rekapitulácia zložiek mzdy ročne po zamestnancoch po stlačení tlačidla Pokračuj, zvolíte Výber položiek Zadané a zadáte zložku mzdy 970 – príspevok na rekreáciu zamestnanca.

![]()

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 29.06.2023