Firemné osobné motorové vozidlo

Živnostník má v obchodnom majetku osobné motorové vozidlo zn. Škoda Octavia. Vozidlo má podľa technického preukazu kombinovanú spotrebu vo výške 5,5 l/100 km. Dňa 13.7.2023 bol živnostník na obchodnom stretnutí v Bratislave, pričom natankoval 30 l benzínu za sumu 52,50 eur s DPH.

Akú sumu za predmetnú jazdu zaúčtuje živnostník do daňových výdavkov?

Sumu nákupu PHL vo výške 52,50 eur s DPH zaúčtujte do peňažného denníka do stĺpca výdavok za zásoby, s príp. analytickým členením. Keďže si ako živnostník uplatňujete výdavky na spotrebované PHL podľa cien platných v čase ich nákupu v nadväznosti na počet ubehnutých kilometrov, ste povinný viesť knihu jázd.

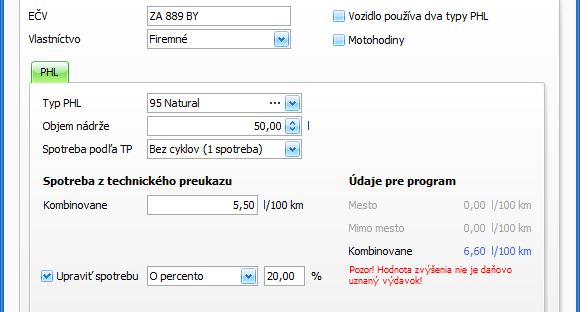

Pred zaevidovaním predmetnej jazdy je potrebné vozidlo pridať do číselníka vozidiel cez Číselníky/Vozidlá, kde vyplňte okrem iného druh vlastníctva vozidla: Firemné, typ PHL, objem nádrže a spotrebu.

Od 21.7.2020 sú daňovými výdavkami výdavky na spotrebované pohonné látky podľa cien platných v čase ich nákupu, prepočítané podľa spotreby uvedenej v osvedčení o evidencii alebo v technickom preukaze alebo ak sa v týchto dokladoch spotreba neuvádza, vychádza sa z doplňujúcich údajov výrobcu alebo predajcu, pričom každá z uvedených spotrieb sa zvyšuje o 20 %.

Na základe uvedeného máte pri evidovaní jazdy 2 možnosti:

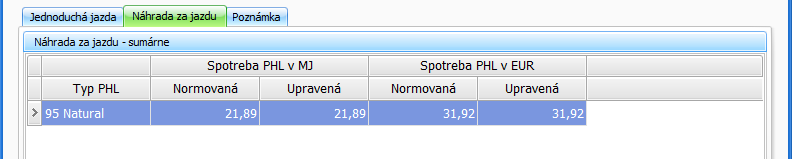

1. Pre vozidlo uveďte spotrebu PHL v súlade s technickým preukazom, príp. s osvedčením o evidencii alebo doplňujúcimi údajmi výrobcu/predajcu, t.j. bez 20 % navýšenia. Následne v konkrétnej jazde na záložke Náhrada za jazdu overte, aká je vypočítaná normovaná spotreba vozidla. V uvedenom prípade normovaná spotreba súhlasí s upravenou spotrebou, a to z dôvodu, že nedošlo k zvýšeniu spotreby o 20 %.

Výpočet spotreby je nasledovný:

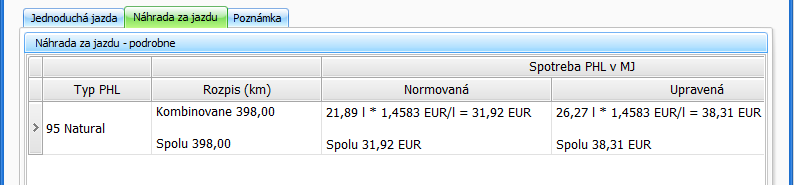

Normovaná spotreba: 398 km, spotreba 5,5 l/100 km = 0,055 l/1 km

398 x 0,055 = 21,89 l x 1,4583 (cena PHL bez DPH/1 l) = po zaokrúhlení 31,92 eur.

Keďže od 21.7.2020 je daňovým výdavkom spotreba PHL zvýšená o 20 %, spotrebu vozidla navýšte o 20 % ručne (5,5 l/100 km x 20 % = 6,6 l/100 km) a z takto navýšenej spotreby vozidla následne program vypočíta upravenú (o 20 % navýšenú) spotrebu.

Upravená spotreba: 398 km, spotreba 6,6 l/100 km = 0,066 l/1 km

398 x 0,066 = 26,268 l x 1,4583 (cena PHL bez DPH/1 l) = po zaokrúhlení 38,31 eur.

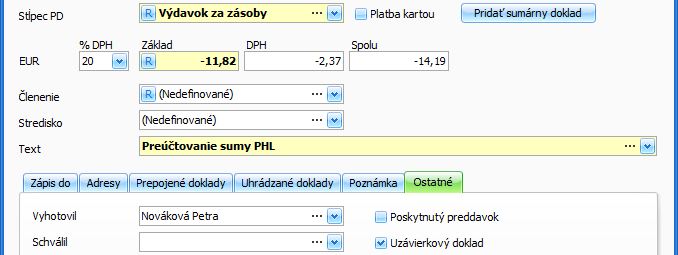

V našom príklade suma 38,31 eur (spotreba zvýšená o 20%) predstavuje strop pre daňovo uznaný výdavok, pričom je potrebné zohľadniť skutočnú sumu výdavku za nákup PHL. Uvedené znamená, že pokiaľ ste zaúčtovali napr. za rok 2023 do peňažného denníka na základe bločkov sumu 52,50 eur, pričom maximálna suma výdavku vo vzťahu k spotrebe PHL môže byť na základe knihy jázd za rok 2023 len 38,31 eur, rozdiel sumy vo výške 14,19 eur ste povinný odúčtovať z daňových výdavkov.

Tento rozdiel zaúčtujte cez interný uzávierkový doklad mínusom do stĺpca Výdavok za zásoby, s príp. analytickým členením.

Odúčtovanú sumu vo výške 14,19 eur je potrebné zároveň zaúčtovať cez interný výdavkový doklad do Iných výdavkov neovplyvňujúcich základ dane. Môžete tak urobiť priebežne, alebo raz ročne v rámci uzávierkových operácií.

Náhľad tlačovej zostavy Knihy jázd pri využití 1. spôsobu výpočtu spotreby zvýšenej o 20 %:

V tlačovej zostave je normovaná spotreba zhodná so skutočnou spotrebou. Informácia o zvýšení spotreby o 20 % sa v tlačovej zostave knihy jázd nenachádza z dôvodu, lebo uvedený výpočet (zvýšenie spotreby o 20 %) ste uskutočnili iba ručne.

2. Priamo na vozidle v časti Upraviť spotrebu – upravte spotrebu o 20 % v súlade so zákonom o dani z príjmov, a to aj napriek skutočnosti, že informatívny text upozorňuje na skutočnosť, že ide o nedaňový výdavok.

Program na základe úpravy spotreby o 20 %, vypočíta nielen normovanú, ale aj upravenú spotrebu. V tomto prípade priamo na jazde na záložke Náhrada za jazdu overíte, koľko je normovaná spotreba, a koľko je upravená spotreba (spotreba zvýšená o 20 %).

Náhľad tlačovej zostavy Knihy jázd pri využití 2. spôsobu výpočtu spotreby zvýšenej o 20 %:

V tlačovej zostave je Upravená spotreba zahrnutá v časti Skutočná spotreba. Aj v tomto prípade je potrebné vypočítanú Skutočnú (upravenú) spotrebu skontrolovať podľa vzorca uvedeného vyššie a do daňových výdavkov zahrnúť skutočnú spotrebu PHL maximálne do výšky normovanej spotreby zvýšenej o 20 %, pričom je potrebné zohľadniť sumu preukázateľného výdavku za nákup PHL (sumu skutočných nákupov PHL podľa bločkov).

Pri vyššie uvedených spôsoboch uplatňujete počas roka do daňových výdavkov všetky doklady z nakúpených PHL, t. j. to, čo ste skutočne nakúpili a minuli.

Na konci roka ste povinný zistiť, aká bola celková spotreba PHL podľa technického preukazu, osvedčenia o evidencii, príp. z doplňujúcich údajov výrobcu alebo predajcu, s účinnosťou od 21.7.2020 tzv. normovaná spotreba zvýšená o 20 % (pretože iba tá je daňovo uznaná).

Porovnaním sumy skutočných výdavkov na PHL (suma zaúčtovaných dokladov za nákup PHL v peňažnom denníku) a sumy o 20 % zvýšenej normovanej spotreby zistíte, či máte nadspotrebu alebo podspotrebu.

- Nadspotreba – vzniká v prípade, ak je skutočná spotreba PHL vyššia ako normovaná spotreba zvýšená o 20 %. V takom prípade je potrebné na konci roka v rámci uzávierkových operácií v peňažnom denníku zaúčtovať rozdiel medzi skutočnými výdavkami na nákup PHL (bločky, ktoré ste účtovali v priebehu roka do daňových výdavkov) a normovanou spotrebou zvýšenou o 20 %. Tento rozdiel zaúčtujete v peňažnom denníku ako storno výdavok = interný uzávierkový doklad MÍNUSOM do stĺpca výdavok za zásoby, s príp. analytickým členením.

V prípade, že v evidencii jázd vznikne prečerpanie stavu nádrže v dôsledku toho, že vozidlo má v skutočnosti vyššiu spotrebu PHL, ako je spotreba uvedená v technickom preukaze, v osvedčení o evidencii vozidla, príp. v doplňujúcich údajoch výrobcu alebo predajcu, je potrebné tento rozdiel vysporiadať uzávierkou jázd, kde zadáte skutočný stav PHL v nádrži. Uzávierku jázd pridáte cez Firma/Uzávierky a koniec roka/Uzávierka jázd.

- Podspotreba – vzniká v prípade, ak je skutočná spotreba PHL nižšia ako normovaná spotreba zvýšená o 20 %. V evidencii jázd tak môže vzniknúť záporný stav v nádrži. Aj v tomto prípade je potrebné rozdiel vysporiadať uzávierkou jázd, kde zadáte skutočný stav v nádrži.

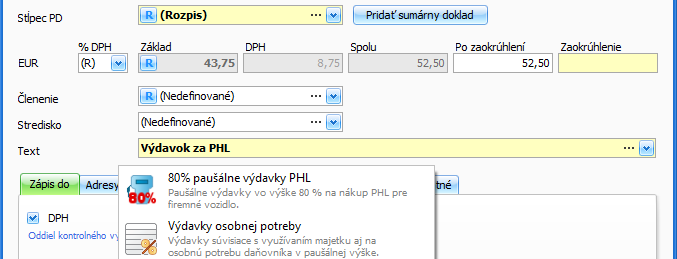

Paušálne výdavky

Ak sa živnostník rozhodne, že chce uplatňovať pohonné látky vo forme 80 % paušálnych výdavkov, v uvedenom príklade sumu nákupu PHL vo výške 52,50 eur s DPH zaúčtuje do peňažného denníka pomocou vzorového dokladu 80 % paušálne výdavky PHL, ktorý rozúčtuje doklad z pohľadu zákona o dani z príjmov, aj z pohľadu DPH:

Pri uplatňovaní paušálnych výdavkov na spotrebu PHL nie ste povinný viesť knihu jázd, ale ste povinný preukázať stav tachometra vozidla na začiatku a na konci príslušného zdaňovacieho obdobia, ako aj nákup PHL dokladmi zaúčtovanými v účtovníctve.

Vlastné osobné motorové vozidlo

Živnostník využíva na podnikanie vlastné osobné motorové vozidlo zn. Škoda Octavia. Vozidlo má podľa technického preukazu kombinovanú spotrebu vo výške 5,5 l/100 km. Dňa 14.7.2023 bol živnostník na obchodnom stretnutí v Bratislave, pričom natankoval 30 l benzínu za sumu 52,50 eur s DPH. Akú sumu náhrady za predmetnú jazdu zaúčtuje živnostník do daňových výdavkov?

Pred zaevidovaním predmetnej jazdy je potrebné vozidlo pridať do číselníka vozidiel, kde vyplňte okrem iného druh vlastníctva: Vlastné, typ PHL, objem nádrže a spotrebu.

Pri evidovaní jazdy je nutné uviesť cenu PHL s DPH za 1 l, a to vždy, bez ohľadu na to, či ste pri konkrétnej jazde PHL čerpali alebo nie. Cena slúži pre výpočet náhrady za spotrebované PHL v jazde. Cenu PHL platnú v čase nákupu preukazujete na základe dokladov o nákupe PHL (bločkov z pokladnice).

Nie je možné uplatniť výdavky na spotrebu PHL na základe ceny PHL zistenej z internetového portálu.

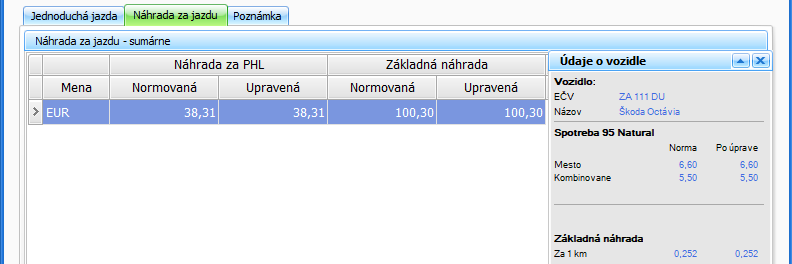

Na záložke Náhrada za jazdu je možné overiť, aká je vypočítaná Náhrada za PHL a Základná náhrada:

Výpočet náhrad je nasledovný:

Základná náhrada: 398 km x 0,252 = po zaokrúhlení 100,30 eur.

Náhrada za PHL: 398 km, spotreba 6,6 l/100 km = 0,066 l/1 km

398 x 0,066 = 26,268 l x 1,4583 eur (cena PHL bez DPH/1 l) = po zaokrúhlení 38,31 eur.

V prípade vlastného vozidla program pri výpočte normovanej spotreby nepoužije presne tú spotrebu, ktorá je uvedená v technickom preukaze (v našom príklade 5,5 l/100 km), ale použije upravenú spotrebu podľa zákona o cestovných náhradách. Prepočet závisí od typu spotreby v technickom preukaze.

V našom príklade, zo spotreby Kombinovane – program vypočíta z uvedenej spotreby aj spotrebu Mesto, a to ako 1,20 násobok kombinovanej spotreby (v našom príklade 5,5 l/100 km x 1,20 = 6,6 l/100 km). Táto spotreba sa následne použije pre výpočet normovanej spotreby.

Náhľad tlačovej zostavy Knihy jázd pre vlastné vozidlo:

Do daňových výdavkov – stĺpec peňažného denníka – Ostatné výdavky odpočítateľné od základu dane v našom príklade zaúčtujte sumu základnej náhrady a náhrady za PHL spolu vo výške 138,61 eur.

Výška základnej náhrady sa v priebehu roka 2023 menila viackrát. V prípade, že evidujete jazdy vlastným autom v programe ALFA plus, odporúčame Vám priebežne, príp. aspoň 1 krát ročne k 31.12. spustiť cez Funkcie – Prepočítanie jázd.

|

Druh vozidla |

Platnosť základnej náhrady |

Suma základnej náhrady v eur |

|

Jednostopové vozidlá a trojkolky |

od 1.9.2022 do 31.3.2023 |

0,063 |

|

od 1.4.2023 do 30.6.2023 |

0,067 |

|

|

od 1.7.2023 |

0,071 |

|

|

Osobné cestné motorové vozidlá |

od 1.9.2022 do 31.3.2023 |

0,227 |

|

od 1.4.2023 do 30.6.2023 |

0,239 |

|

|

od 1.7.2023 |

0,252 |

Ak sa živnostník rozhodne, že chce uplatňovať PHL vo forme 50 % paušálnych výdavkov, v uvedenom príklade z nákupu PHL vo výške 52,50 eur s DPH zaúčtuje do peňažného denníka do daňových výdavkov – stĺpec peňažného denníka Výdavok za zásoby len sumu vo výške 26,25 eur v N – sadzbe DPH.

Daňovník, ktorý je zároveň platiteľom dane z pridanej hodnoty a ktorý využíva pri podnikaní svoje vlastné motorové vozidlo, nemá nárok na odpočet DPH z nakúpených PHL.