Od spoločnosti ALZA CZ sme dostali faktúru za nákup notebooku. Notebook bude využívaný aj na osobnú potrebu, preto sa spoločnosť rozhodla uplatniť paušálne výdavky vo výške 80%. Spoločnosť ALZA CZ má pridelené slovenské IČ DPH a na faktúre je nulová sadzba DPH. V záverečnom texte je uvedená informácia o prenesení daňovej povinnosti. Ako takýto doklad zaevidujeme?

Od spoločnosti ALZA CZ sme dostali faktúru za nákup notebooku. Notebook bude využívaný aj na osobnú potrebu, preto sa spoločnosť rozhodla uplatniť paušálne výdavky vo výške 80%. Spoločnosť ALZA CZ má pridelené slovenské IČ DPH a na faktúre je nulová sadzba DPH. V záverečnom texte je uvedená informácia o prenesení daňovej povinnosti. Ako takýto doklad zaevidujeme?

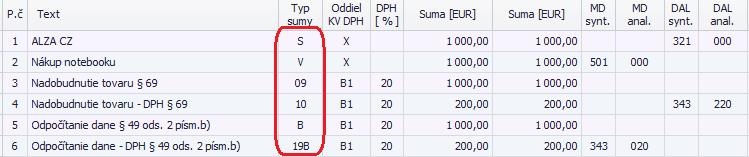

Faktúru zaevidujeme v okruhu DF pomocou automatického účtovania 27 DF – Tuz. samozdanenie – prenos DP § 69.

Program OMEGA zaúčtuje odvod DPH so smerovaním do riadkov 09 a 10 daňového priznania DPH. Zároveň zaúčtuje odpočet DPH so smerovaním na riadok 19.

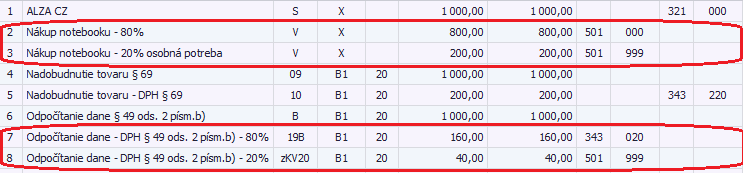

Keďže spoločnosť si uplatní paušálne výdavky iba vo výške 80%, je potrebné vykonať v doklade nasledovné ručné úpravy:

1. Urobíme kópiu druhého riadku a základ dane rozdelíme v pomere 80/20. Pri osobnej potrebe vo výške 20% ide o nedaňový výdavok, preto na stranu MD doplníme nákladový účet, ktorý si v menu Číselník – Účtový rozvrh nastavíme ako nedaňový.

2. Nakoľko nemáme nárok na plný odpočet DPH, urobíme kópiu posledného riadku a ručne upravíme sumu v 7. riadku pri type sumy 19B. Ponecháme tam len hodnotu DPH, ktorú si môžeme odpočítať (80%). Na riadok č. 8 zaevidujeme tú časť DPH, ktorú si naopak odpočítať nemôžeme (20%). Použijeme typ sumy zKV20 a sumu zaúčtujeme na nedaňový účet.

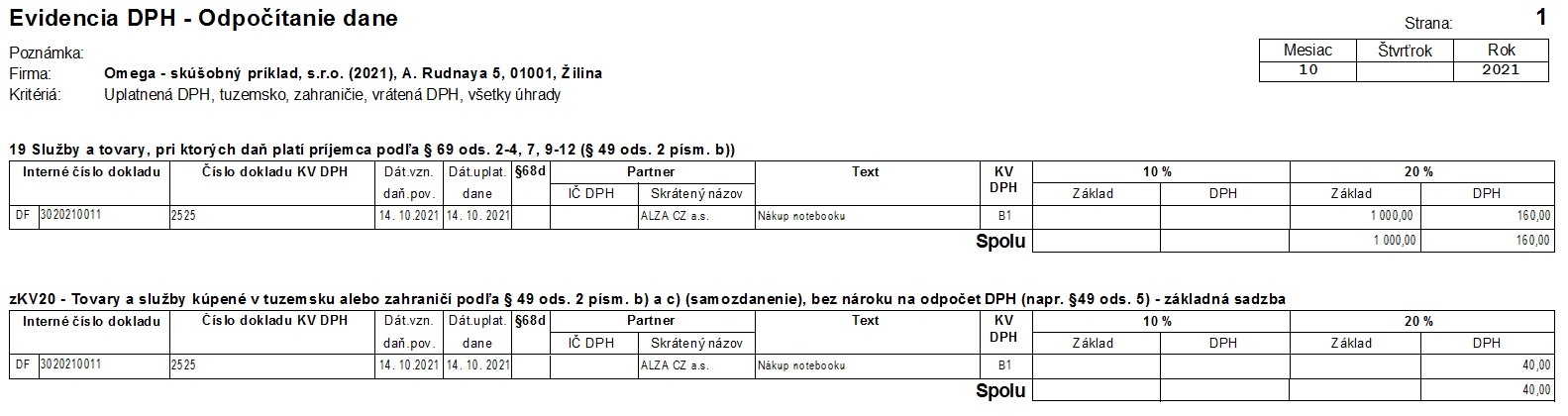

Ak by sme namiesto typu sumy zKV20 použili typ sumy V – voľný základ, doklad by sa nezobrazoval v zostave Evidencia DPH – Odpočítanie dane. Typ sumy zKV20 zabezpečí, že doklad sa bude správne zobrazovať v Evidencii DPH – Odpočítanie dane aj v Kontrolnom výkaze DPH.

Ak by sme namiesto typu sumy zKV20 použili typ sumy V – voľný základ, doklad by sa nezobrazoval v zostave Evidencia DPH – Odpočítanie dane. Typ sumy zKV20 zabezpečí, že doklad sa bude správne zobrazovať v Evidencii DPH – Odpočítanie dane aj v Kontrolnom výkaze DPH.

![]()