V zákone o DPH je mechanizmus tuzemského prenosu daňovej povinnosti ustanovený v § 69 ods. 12 – kovový šrot a odpad, stavebné práce, vybrané poľno-produkty, kovy a kovové predmety, mobilné telefóny a integrované obvody (ZD 5 000 eur).

- Dodanie sa realizuje medzi platiteľmi dane j. dodávateľ a odberateľ musia byť registrovaní pre daň v SR ako platitelia dane.

- Osobou povinnou platiť DPH bude osoba, ktorá je príjemcom.

- Dodávateľ nie je povinný v tomto prípade platiť daň (neuplatní si DPH k cene dodaných tovarov/služieb) – vyhotoví faktúru bez DPH.

- Odberateľ uplatní samozdanenie (uplatní si DPH k cene tovaru/služby, uvedie v daňovom priznaní) a môže si uplatnenú daň odpočítať v súlade so zákonom o DPH.

Slovenský platiteľ dane ABC s. r. o. vykonal ako subdodávateľ pre iného slovenského platiteľa dane DS, s. r. o. stavebné práce pri výstavbe výrobnej haly. Celková cena bez DPH za tieto práce bola dohodnutá na 1 650 eur.

- Platiteľ dane ABC s. r. o. vystaví pre platiteľa dane DS s. r. o. faktúru, ktorá neobsahuje sumu DPH.

- Platiteľ dane DS s. r. o. je povinný vypočítať z ceny dodanej služby DPH a túto je povinný priznať a zaplatiť prostredníctvom daňového priznania podaného za príslušné zdaňovacie obdobie.

- Platiteľovi dane DS s. r. o. vzniká v tom istom zdaňovacom období nárok na odpočítanie tejto dane.

Vystavenie odoslanej faktúry:

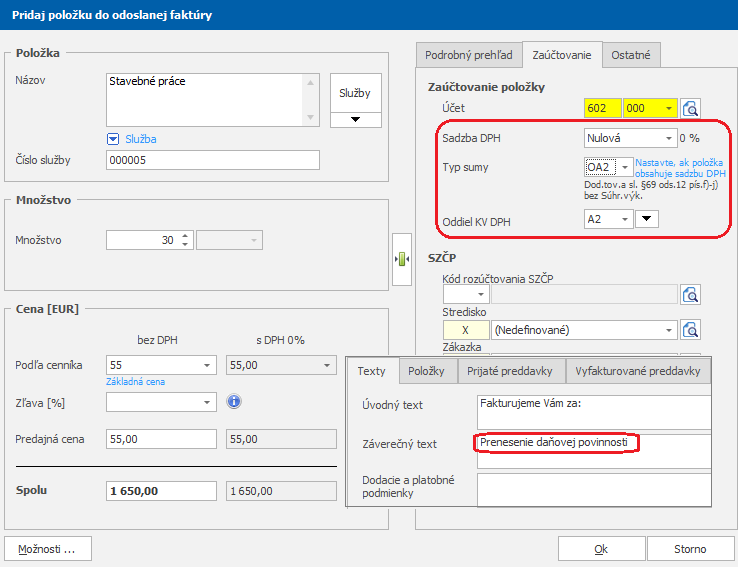

- Dodávateľ – vystaví faktúru, kde na položke nastaví typ sumy „OA2“, nulovú sadzbu DPH a KV DPH smeruje do oddielu A2

- na faktúre uvedie cez záložku Texty povinný text: „Prenesenie daňovej povinnosti“.

Ak fakturujete položku s prenosom DP, ktorú evidujete v sklade (napr. vybrané poľno-produkty, kovy a kovové predmety), môžete si na skladovej karte zapnúť voľbu Prenos daňovej povinnosti a program automaticky doplní na faktúre nulovú sadzbu DPH, typ sumy OA2 a pre oddiel A2 vyplní doplnkové informácie. Ak vystavíte faktúra na občana, tak zostane 20 % sadzba dane.

Ak fakturujete položku s prenosom DP, ktorú evidujete v sklade (napr. vybrané poľno-produkty, kovy a kovové predmety), môžete si na skladovej karte zapnúť voľbu Prenos daňovej povinnosti a program automaticky doplní na faktúre nulovú sadzbu DPH, typ sumy OA2 a pre oddiel A2 vyplní doplnkové informácie. Ak vystavíte faktúra na občana, tak zostane 20 % sadzba dane.Zaúčtovanie odoslanej faktúry:

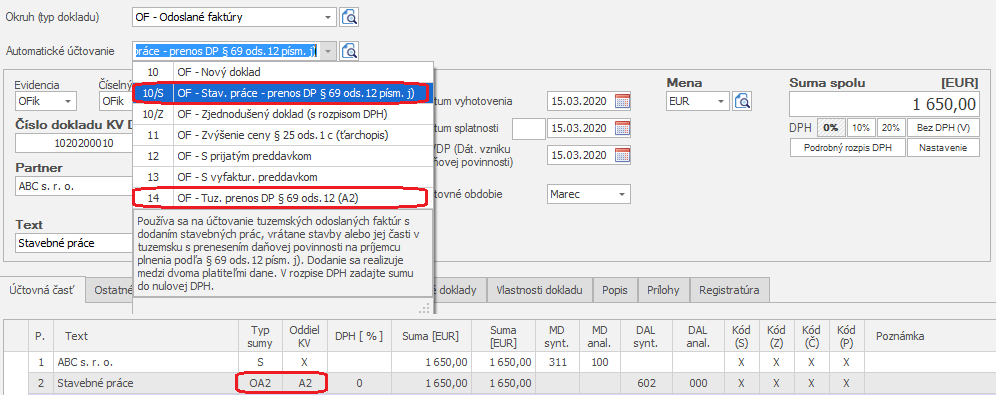

Dodávateľ – zaeviduje OF s prenosom daňovej povinnosti (0 % DPH) cez automatické účtovanie 10/S OF – Stav. práce – prenos DP §69 ods.12 písm. j alebo 14 OF – Tuz. prenos DP § 69 ods.12 (A2).

Pokiaľ fakturujete položku ako napr. vybrané poľno-produkty, kovy a kovové predmety, je potrebné pre KV DPH vyplniť doplnkové informácie pomocou šípky pri oddiele KV DPH A2.

Pokiaľ fakturujete položku ako napr. vybrané poľno-produkty, kovy a kovové predmety, je potrebné pre KV DPH vyplniť doplnkové informácie pomocou šípky pri oddiele KV DPH A2.

Zaúčtovanie došlej faktúry v programe Omega:

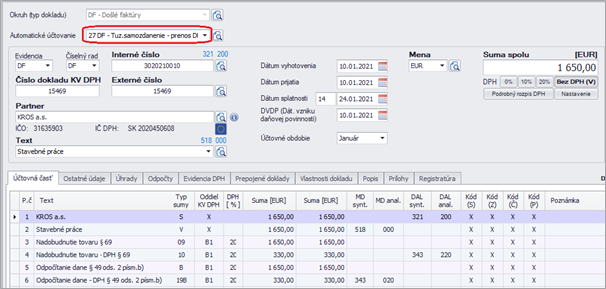

Odberateľ – zaeviduje došlú faktúru so samozdanením cez automatické účtovanie 27 DF – Tuzemské samozdanenie § 69.

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie.

![]()