Podľa § 55 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty si môže zdaniteľná osoba, ktorá sa stala platiteľom DPH, odpočítať daň týkajúcu sa majetku, služieb a zásob, ktorý nadobudla predtým, ako sa stala platiteľom. Platiteľ môže pri registrácii odpočítať daň v rozsahu, v akom majetok alebo zásoby použije na dodávky tovarov a služieb ako platiteľ.

Podnikateľ má v majetku jeden osobný automobil, ktorý obstaral a zaradil do používania v máji 2020 v hodnote 24 500 eur. Automobil je zaradený v 1. odpisovej skupine. Odpisuje sa rovnomerne a účtovný odpis je nastavený UO = DO. V januári 2021 sa podnikateľ stal platiteľom DPH.

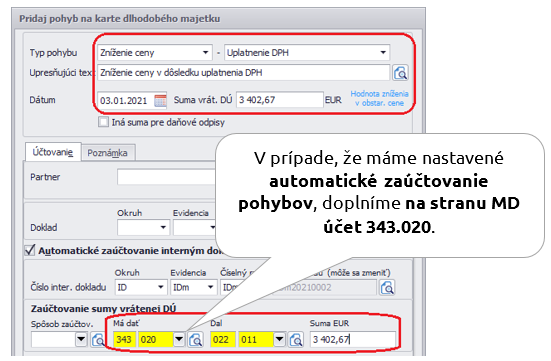

Na danej karte majetku pridáme pohyb Zníženie ceny – Uplatnenie DPH.

Doplníme dátum, t. j. deň registrácie DPH, a sumu podľa toho, či máme nárok na plný alebo čiastočný odpočet DPH.

- Plný odpočet DPH z odpisovaného majetku bude mať platiteľ iba v prípade, ak majetok nadobudol v kalendárnom roku, v ktorom sa stal platiteľom DPH.

- V prípade odpisovaného majetku nadobudnutého v predchádzajúcich rokoch, pred registráciou, si môže platiteľ dodatočne uplatniť odpočet DPH iba zo zostatkovej ceny majetku. To znamená, že nemá nárok na odpočet DPH z časti majetku, ktorá už bola odpísaná a teda zahrnutá do daňových výdavkov minulých rokov.

Podnikateľ sa stal platiteľom DPH v januári 2021. Má teda nárok na čiastočný odpočet DPH zo zostatkovej ceny, ktorá je vo výške 20 416 eur. DPH z uvedenej ceny je 3 402,67 eur.

V Internom doklade, ktorým sa pohyb zaúčtuje do Evidencie účtovných dokladov, opravíme typ sumy na 30 (tzn. riadok 30 Daňového priznania DPH).

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 1.1.2021

![]()