Od 1. 1. 2023 nastala zmena v posudzovaní vylúčených dôb, ktorá sa týka matiek a otcov (resp. iných osôb, ktoré sa starajú o dieťa). Vylúčenou dobou už nie je obdobie, za ktoré sa poberá dávka materské, ale vzťahuje sa na obdobie tehotenstva a materstva resp. obdobie starostlivosti o dieťa.

Obdobie tehotenstva a materstva

§ 140 ods. 1 písm. b) zákona o sociálnom poistení

(1) Zamestnanec nie je povinný platiť poistné na nemocenské poistenie, poistné na dôchodkové poistenie a poistné na poistenie v nezamestnanosti

b) od začiatku šiesteho týždňa pred očakávaným dňom pôrodu určeným lekárom, alebo ak pôrod nastal skôr, odo dňa pôrodu, do nástupu na rodičovskú dovolenku, najdlhšie do konca 37. týždňa odo dňa pôrodu, alebo ak pôrod nastal skôr ako šesť týždňov pred očakávaným dňom pôrodu určeným lekárom, do konca 43. týždňa odo dňa pôrodu, alebo ak je iným poistencom podľa § 49, odo adňa, od ktorého sa stará o dieťaťa do nástupu na rodičovskú dovolenku, najdlhšie do konca 37. týždňa odo dňa, od ktorého sa stará o dieťa,

Pri žene sa obdobie vylúčenia spravidla aj naďalej vzťahuje na obdobie, kedy poberá dávku materské (okrem obdobia 6 – 8 týždňov pred očakávaným dňom pôrodu). Po novom je však vo vylúčenej dobe v zákone stanovenom období aj v prípade, že nárok na materské nemá.

Začiatok vylúčenia môže nastať:

- od začiatku 6. týždňa pred očakávaným dňom pôrodu alebo

- odo dňa pôrodu, ak nastal skôr ako 6 týždňov pred očakávaným dňom pôrodu, alebo

- menej ako 6 týždňov pred očakávaným dňom pôrodu na základe vlastného rozhodnutia (tzn. zamestnankyňa nastupuje na materskú dovolenku neskôr, ako má nárok, nakoľko chce pracovať čo najdlhšie).

Koniec vylúčenia môže nastať:

- nástupom na rodičovskú dovolenku, najneskôr však

- do konca 28. týždňa odo dňa pôrodu (štandardná dĺžka vylúčenej doby u ženy, ktorá nie je osamelá a porodí 1 dieťa) alebo

- do konca 31. týždňa odo dňa pôrodu, ak ide o osamelú ženu alebo

- do konca 37. týždňa odo dňa pôrodu, ak sa žene narodí súčasne viac detí alebo

- najdlhšie do konca 43. týždňa odo dňa pôrodu, ak pôrod nastal skôr ako 6 týždňov pred očakávaným dňom pôrodu.

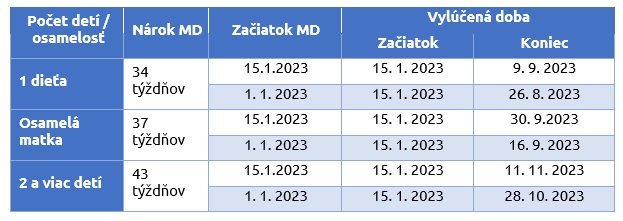

Zamestnankyňa má predpokladaný deň pôrodu určený lekárom 26. 2. 2023. Dieťa sa narodilo v termíne. Kedy je v období vylúčenia z povinnosti platiť poistné na sociálnej poistenie, ak nastúpi na materskú dovolenku dňa:

Zamestnankyňa má predpokladaný deň pôrodu určený lekárom 26. 2. 2023. Dieťa sa narodilo v termíne. Kedy je v období vylúčenia z povinnosti platiť poistné na sociálnej poistenie, ak nastúpi na materskú dovolenku dňa:

a) 15. 1. 2023 (tzn. 6 týždňov pred predpokladaným dňom pôrodu),

b) 1. 1. 2023 (tzn. 8 týždňov pred predpokladaným dňom pôrodu)?

Zamestnankyňa je vo vylúčenej dobe v oboch prípadoch od 15. 1. 2023 (tzn. od začiatku 6. týždňa pred očakávaným dňom pôrodu. Koniec vylúčenej doby závisí od počtu súčasne narodených detí a od toho, či ide o osamelú matku:

![]() Koniec obdobia vylúčenia môže nastať aj skôr, ak žena ukončí materskú dovolenku pred uplynutím nároku.

Koniec obdobia vylúčenia môže nastať aj skôr, ak žena ukončí materskú dovolenku pred uplynutím nároku.

U zamestnankýň s pracovným pomerom sa vylúčená doba z dôvodu tehotenstva a materstva bude väčšinou zhodovať s obdobím čerpania materskej dovolenky. Ak však žena nastúpi na materskú dovolenku skôr (tzn. už 8 týždňov pred predpokladaným dňom pôrodu), vo vylúčenej dobe bude až od začiatku 6. týždňa pred očakávaným dňom pôrodu.

Zamestnankyňa je vo vylúčenej dobe z povinnosti platiť poistné v súvislosti s tehotenstvom a materstvom, ak sú splnené tieto podmienky:

- podala žiadosť o materské z daného pracovného vzťahu alebo podala čestné vyhlásenie na účely uplatnenia vylúčenia povinnosti platiť poistné na sociálne poistenie (ďalej čestné vyhlásenie) a

- nepoberá príjem za prácu (tzn. zamestnankyňa nepracuje, ak má pracovný pomer, je na materskej dovolenke).

![]() Vylúčená doba sa posudzuje z každého pracovného vzťahu osobitne. To znamená, že v jednom pracovnom vzťahu môže byť zamestnanec vo vylúčenej dobe z dôvodu tehotenstva a materstva či starostlivosti o dieťa a v inom právnom vzťahu, z ktorého poberá príjem za prácu, bude povinne poistený a platí všetky odvody na sociálne poistenie.

Vylúčená doba sa posudzuje z každého pracovného vzťahu osobitne. To znamená, že v jednom pracovnom vzťahu môže byť zamestnanec vo vylúčenej dobe z dôvodu tehotenstva a materstva či starostlivosti o dieťa a v inom právnom vzťahu, z ktorého poberá príjem za prácu, bude povinne poistený a platí všetky odvody na sociálne poistenie.

Zadanie v programe OLYMP

Vylúčená doba z dôvodu tehotenstva a materstva sa v programe OLYMP eviduje cez vyňatie z pracovného pomeru:

a) Materská dovolenka, ak ide o zamestnankyňu s pracovným pomerom (tzn. hlavný pracovný pomer) alebo

b) Obdobie tehotenstva a materstva, ak ide o zamestnankyňu s iným pracovným vzťahom, ktorá nemá nárok na materskú dovolenku v zmysle § 166 Zákonníka práce (tzn. všetky typy dohôd, spoločník, štatutár a iný pracovný vzťah).

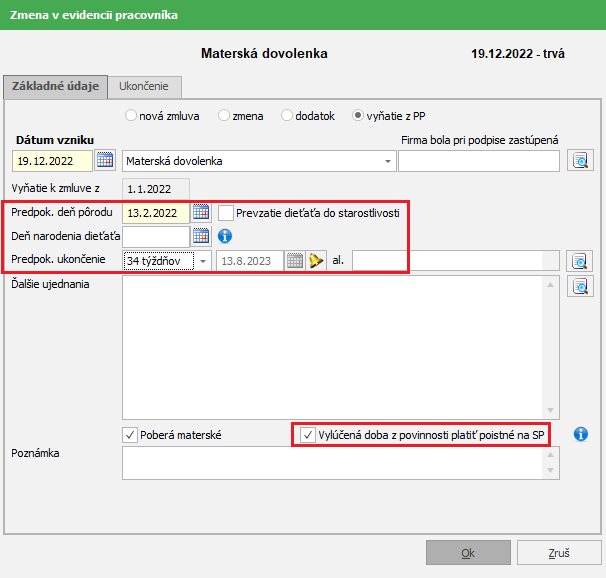

Z dôvodu legislatívnych zmien sme od verzie 23.00 doplnili formulár pre zadávanie materskej dovolenky. Pribudli tieto polia:

- Predpok. deň pôrodu – ide o povinné pole, ktoré je potrebné vyplniť, aby program správne vyhodnotil začiatok vylúčenej doby. Označením voľby Prevzatie dieťaťa do starostlivosti sa toto pole stáva nepovinným,

- Prevzatie dieťaťa do starostlivosti – označuje sa pri žene, ktorá prevzala dieťa na základe rozhodnutia súdu o zverení dieťaťa do starostlivosti nahrádzajúcej starostlivosť rodičov (vylúčenou dobou je celé obdobie materskej dovolenky s označenou voľbou Vylúčená doba z povinnosti platiť poistné na SP),

- Deň narodenia dieťaťa – tento je potrebné vyplniť len v prípade, že sa dieťa narodí skôr ako 6 týždňov pred očakávaným dňom pôrodu,

- Predpok. ukončenie – rozbaľovací zoznam s možnosťami vlastné, 34 týždňov, 37 týždňov (osamelá matka), 43 týždňov (viac detí) – vybraním príslušnej voľby program vypočíta predpokladaný dátum ukončenia materskej dovolenky. Pri zvolení voľby vlastné je možné zadať akýkoľvek dátum,

- voľba Vylúčená doba z povinnosti platiť poistné na SP – táto voľba je pri pridávaní vyňatia materská dovolenka automaticky zapnutá, ak však žena nepožiadala z daného právneho vzťahu o materské ani nepodala čestné vyhlásenie, je potrebné túto voľbu odznačiť.

![]() Pri materských dovolenkách so vznikom po 18. 12. 2022 je potrebné vyplniť Predpok. deň pôrodu, aby program správne vyhodnotil obdobie vylúčenej doby od 1. 1. 2023.

Pri materských dovolenkách so vznikom po 18. 12. 2022 je potrebné vyplniť Predpok. deň pôrodu, aby program správne vyhodnotil obdobie vylúčenej doby od 1. 1. 2023.

Na evidenciu vylúčenej doby pre ostatné pracovné vzťahy u žien v programe pribudlo nové vyňatie z pracovného pomeru – Obdobie tehotenstva a materstva. Formulár a jeho nastavenia sú rovnaké ako pri zadávaní materskej dovolenky.

Obdobie starostlivosti o dieťa

§ 140 ods. 1 písm. b) zákona o sociálnom poistení

(1) Zamestnanec nie je povinný platiť poistné na nemocenské poistenie, poistné na dôchodkové poistenie a poistné na poistenie v nezamestnanosti

b) od začiatku šiesteho týždňa pred očakávaným dňom pôrodu určeným lekárom, alebo ak pôrod nastal skôr, odo dňa pôrodu, do nástupu na rodičovskú dovolenku, najdlhšie do konca 37. týždňa odo dňa pôrodu, alebo ak pôrod nastal skôr ako šesť týždňov pred očakávaným dňom pôrodu určeným lekárom, do konca 43. týždňa odo dňa pôrodu, alebo ak je iným poistencom podľa § 49, odo dňa, od ktorého sa stará o dieťaťa do nástupu na rodičovskú dovolenku, najdlhšie do konca 37. týždňa odo dňa, od ktorého sa stará o dieťa,

Iným poistencom podľa § 49 zákona o sociálnom poistení sú otcovia a manželia matky dieťaťa za vymedzených podmienok a fyzické osoby, ktoré sa starajú o dieťa na základe rozhodnutia príslušného orgánu.

Začiatok vylúčenia:

- odo dňa, od ktorého sa stará o dieťa (najskôr odo dňa narodenia dieťaťa).

Koniec vylúčenia:

- do nástupu na rodičovskú dovolenku, najneskôr však

- do konca 28. týždňa odo dňa začiatku starostlivosti o dieťa alebo

- do konca 31. týždňa odo dňa začiatku starostlivosti o dieťa, ak ide o osamelého muža alebo

- do konca 37. týždňa odo dňa začiatku starostlivosti o dieťa, ak sa stará o viac súčasne narodených detí.

![]() Koniec obdobia vylúčenia môže nastať aj skôr, ak sa zamestnanec vráti do práce pred uplynutím celkového nároku.

Koniec obdobia vylúčenia môže nastať aj skôr, ak sa zamestnanec vráti do práce pred uplynutím celkového nároku.

U zamestnancov s pracovným pomerom sa vylúčená doba z dôvodu starostlivosti o dieťa bude najčastejšie zhodovať s obdobím čerpania otcovskej dovolenky.

Zamestnanec je vo vylúčenej dobe z povinnosti platiť poistné v súvislosti s o starostlivosťou o dieťa, ak sú splnené tieto podmienky:

- podal žiadosť o materské z daného pracovného vzťahu alebo podal čestné vyhlásenie a

- nepoberá príjem za prácu (tzn. zamestnanec nepracuje, ak má pracovný pomer, je na otcovskej dovolenke).

Zadanie v programe OLYMP

Vylúčená doba z dôvodu starostlivosti o dieťa u mužov sa v programe OLYMP eviduje cez vyňatie z pracovného pomeru:

a) Otcovská dovolenka dovolenka, ak ide o zamestnanca s pracovným pomerom (tzn. hlavný pracovný pomer) alebo

b) Obdobie starostlivosti o dieťa, ak ide o zamestnanca s iným pracovným vzťahom, ktorý nemá nárok na otcovskú dovolenku v zmysle § 166 Zákonníka práce (tzn. všetky typy dohôd, spoločník, štatutár a iný pracovný vzťah).

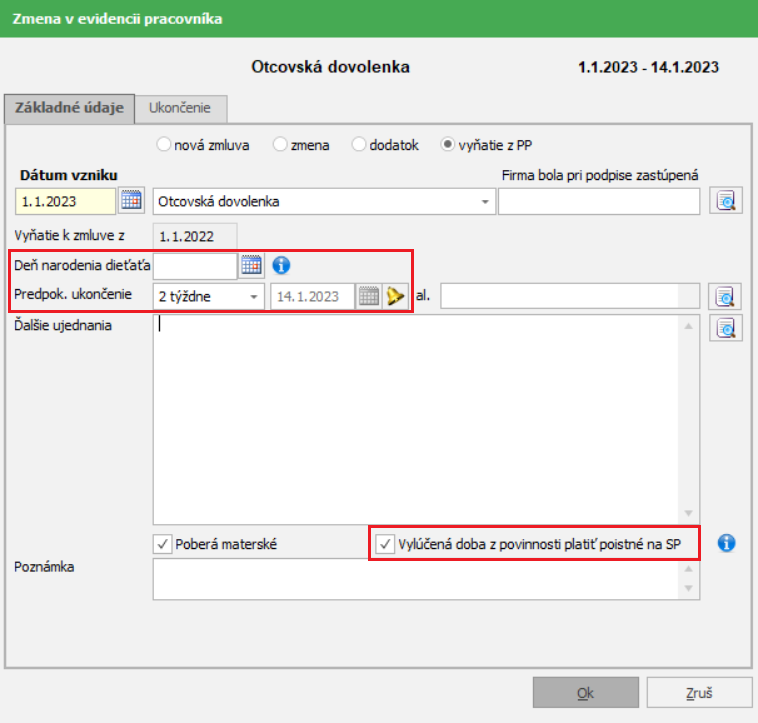

Z dôvodu legislatívnych zmien sme od verzie 23.00 doplnili formulár pre zadávanie otcovskej dovolenky. Pribudli tieto polia:

- Deň narodenia dieťaťa – zadaný dátum nemá priamy vplyv na posudzovanie vylúčenej doby, slúži na evidenciu dátumu narodenia, od ktorého sa odvíja, do kedy môže zamestnanec čerpať otcovskú dovolenku (tzn. 28 týždňov, 31 týždňov (osamelý muž) alebo 37 týždňov (ak sa muž stará o súčasne viac narodených detí) odo dňa narodenia dieťaťa),

- Predpok. ukončenie – rozbaľovací zoznam s možnosťami vlastné, 2 týždne, 28 týždňov, 31 týždňov (osamelý otec), 37 týždňov (viac narodených detí) – vybraním príslušnej voľby program vypočíta predpokladaný dátum ukončenia otcovskej dovolenky. Pri zvolení voľby vlastné je možné zvoliť akýkoľvek dátum,

- voľba Vylúčená doba z povinnosti platiť poistné na SP – táto voľba je pri pridávaní vyňatia otcovská dovolenka automaticky zapnutá, ak však muž nepožiadal z daného právneho vzťahu o materské ani nepodal čestné vyhlásenie, je potrebné túto voľbu odznačiť.

Na evidenciu vylúčenej doby pre ostatné pracovné vzťahy u mužov v programe pribudlo nové vyňatie z pracovného pomeru – Obdobie starostlivosti o dieťa. Formulár a jeho nastavenia sú rovnaké ako pri zadávaní otcovskej dovolenky.

Nastavenia vylúčených dôb od 1. 1. 2023 pred výpočtom januárových výplat

A/ zamestnanci s pracovným pomerom (hlavný pracovný pomer) – ŽENY

- u všetkých zamestnankýň so vznikom materskej dovolenky po 18. 12. 2023 je potrebné zadať deň pôrodu,

- u zamestnankýň, ktoré sú na materskej dovolenke k 1. 1. 2023 a toto obdobie nie je pre ne vylúčenou dobou (tzn. nepodali žiadosť o materské z daného pracovného pomeru, ani nepodali čestné vyhlásenie), je potrebné odznačiť voľbu Vylúčená doba z povinnosti platiť poistné na SP,

B/ zamestnanci s pracovným pomerom (hlavný pracovný pomer) – MUŽI

- u zamestnancov, ktorí sú na otcovskej dovolenke k 1. 1. 2023 a toto obdobie nie je pre nich vylúčenou dobou (tzn. nepodali žiadosť o materské z daného pracovného pomeru, ani nepodali čestné vyhlásenie), je potrebné odznačiť voľbu Vylúčená doba z povinnosti platiť poistné na SP.

C/ zamestnanci s iným pracovným vzťahom (dohodári, štatutári, iné prac. vzťahy, ….) – ŽENY

- u zamestnankýň ktoré sú vo vylúčenej dobe je potrebné zaevidovať vyňatie z pracovného pomeru Obdobie tehotenstva a materstva s označenou voľbou Vylúčená doba z povinnosti platiť poistné na SP a vyplniť Predpok. deň pôrodu.

D/ zamestnanci s iným pracovným vzťahom (dohodári, štatutári, iné prac. vzťahy, ….) – MUŽI

- u zamestnancov, ktorí sú vo vylúčenej dobe je potrebné zaevidovať vyňatie z pracovného pomeru Obdobie starostlivosti o dieťa s označenou voľbou Vylúčená doba z povinnosti platiť poistné na SP.

E/ zamestnanci s poberaním dávky materské – MUŽI aj ŽENY

- obdobie poberania dávky materské ponecháte bez zmeny. Poberanie dávky materské má aj naďalej vplyv na evidenciu a vykazovanie zdravotného poistenia.

![]() Zamestnanci s poberaním dávky materské bez vyňatia z pracovného pomeru s označenou voľbou Vylúčená doba z povinnosti platiť poistné na SP od 1. 1. 2023 nie sú vo vylúčenej dobe a z vyplateného príjmu sa vypočítajú všetky odvody na sociálne poistenie. Evidencia poberania dávky materské má vplyv na evidenciu a vykazovanie zdravotného poistenia.

Zamestnanci s poberaním dávky materské bez vyňatia z pracovného pomeru s označenou voľbou Vylúčená doba z povinnosti platiť poistné na SP od 1. 1. 2023 nie sú vo vylúčenej dobe a z vyplateného príjmu sa vypočítajú všetky odvody na sociálne poistenie. Evidencia poberania dávky materské má vplyv na evidenciu a vykazovanie zdravotného poistenia.

![]()

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 23.1.2023