Nezabudnite požiadať o svoju DPH zo zahraničia

Nezabudnite požiadať o svoju DPH zo zahraničia

Ste platiteľ DPH, ktorý nakupoval v členských krajinách Európskej únie? Ak áno, tento článok je vhodný práve pre vás. Prezradíme vám, ako môžete získať späť svoju DPH zo zahraničia. Máte však čas už len do septembra.

Kedy je DPH zo zahraničia daňový výdavok?

Doklady, na ktorých máte zahraničnú DPH, je vhodné účtovať na analytickom účte 548. Pri evidovaní dokladov vám pomôže, ak budete mať samostatnú analytiku pre každý členský štát. Vďaka tomu viete jednoducho zistiť sumu zaplatenej DPH zo všetkých členských krajín. Okrem toho sa dozviete, či je zahraničná DPH váš daňový alebo nedaňový výdavok. Hodnotu dane si zistíte kedykoľvek počas roka cez Hlavnú knihu. Požiadať o vrátenie dane môžete v prípade, ak ste dosiahli hodnotu DPH v inom členskom štáte minimálne 50 EUR.

Daňový výdavok vzniká ak:

-

platiteľ DPH má nárok na vrátenie dane v členskom štáte EÚ, dosiahol stanovený limit a zároveň si podá žiadosť, alebo

-

platiteľ nemá nárok na vrátenie dane, z dôvodu, že nedosiahol určený limit na vrátenie.

Nedaňový výdavok vzniká ak:

-

platiteľ DPH má nárok na vrátenie dane v členských štátoch EÚ, dosiahol stanovený limit, avšak si nepodal žiadosť o vrátenie DPH. V takomto prípade si príslušný nákladový účet označí ako nedaňový, a teda v DPPO bude predstavovať pripočítateľnú položku.

Kto môže požiadať o vrátenie DPH

Žiadosť o vrátenie dane môže podať osoba, ktorá spĺňa nasledujúce podmienky:

-

je platiteľ DPH v členskom štáte, v ktorom má sídlo, miesto podnikania, prevádzku, bydlisko, alebo v ktorom sa obvykle zdržiava,

-

realizovala nákupy tovarov alebo služieb v iných členských štátoch EÚ vrátane s DPH,

-

v tuzemsku vykonáva činnosť s nárokom na odpočet DPH,

-

nie je registrovaná ako platiteľ DPH v inom členskom štáte EÚ, v ktorom žiada o vrátenie dane, nemá v tomto štáte sídlo, miesto podnikania, prevádzku, bydlisko alebo sa v ňom obvykle nezdržiava.

Podmienky podania žiadosti

Požiadať o vrátenie dane môžete za obdobie maximálne jedného kalendárneho roka, najmenej však za tri mesiace. Ak žiadate o vrátenie dane len za tri mesiace, minimálna suma žiadosti je 400 EUR. Ak podávate žiadosť za celý kalendárny rok, minimálna suma žiadosti je 50 EUR. Pokiaľ spĺňate podmienky, môžete podať žiadosť viackrát do jedného kalendárneho roka.

|

|

Príklad č. 1: Spoločnosť ABC s. r. o., je slovenský platiteľ DPH, ktorý nakupoval v Poľsku, tak že za 1Q zaplatil na DPH 2 000 EUR, ďalší kvartál zaplatil 1 000 EUR. Keďže spoločnosť spĺňa podmienky pre vrátenie DPH, môže si nárokovať o vrátenie dane už za prvé tri mesiace. Platiteľ tak nemusí čakať celý rok na podanie žiadosti. |

|

|

Príklad č. 2: Spoločnosť XYZ s. r. o., je slovenský platiteľ DPH, ktorý v rámci pracovnej cesty v Českej republike zaplatil DPH v hodnote 60 EUR z nákupu pohonných hmôt. To predstavuje celkový nákup v Českej republike za daný rok. V takomto prípade si bude spoločnosť podávať len jednu žiadosť za celý kalendárny rok. |

Žiadosť podávate elektronicky pomocou finančnej správy, najneskôr do 30. septembra kalendárneho roka, po ktorom vám vzniká nárok na vrátenie DPH. Ak nakupujete vo viacerých členských štátoch EÚ a spĺňate podmienky, môžete podať “globálnu žiadosť”. Táto žiadosť obsahuje všetky nákupy tovarov a služieb všetkých členských štátov, od ktorých žiadate vrátiť daň.

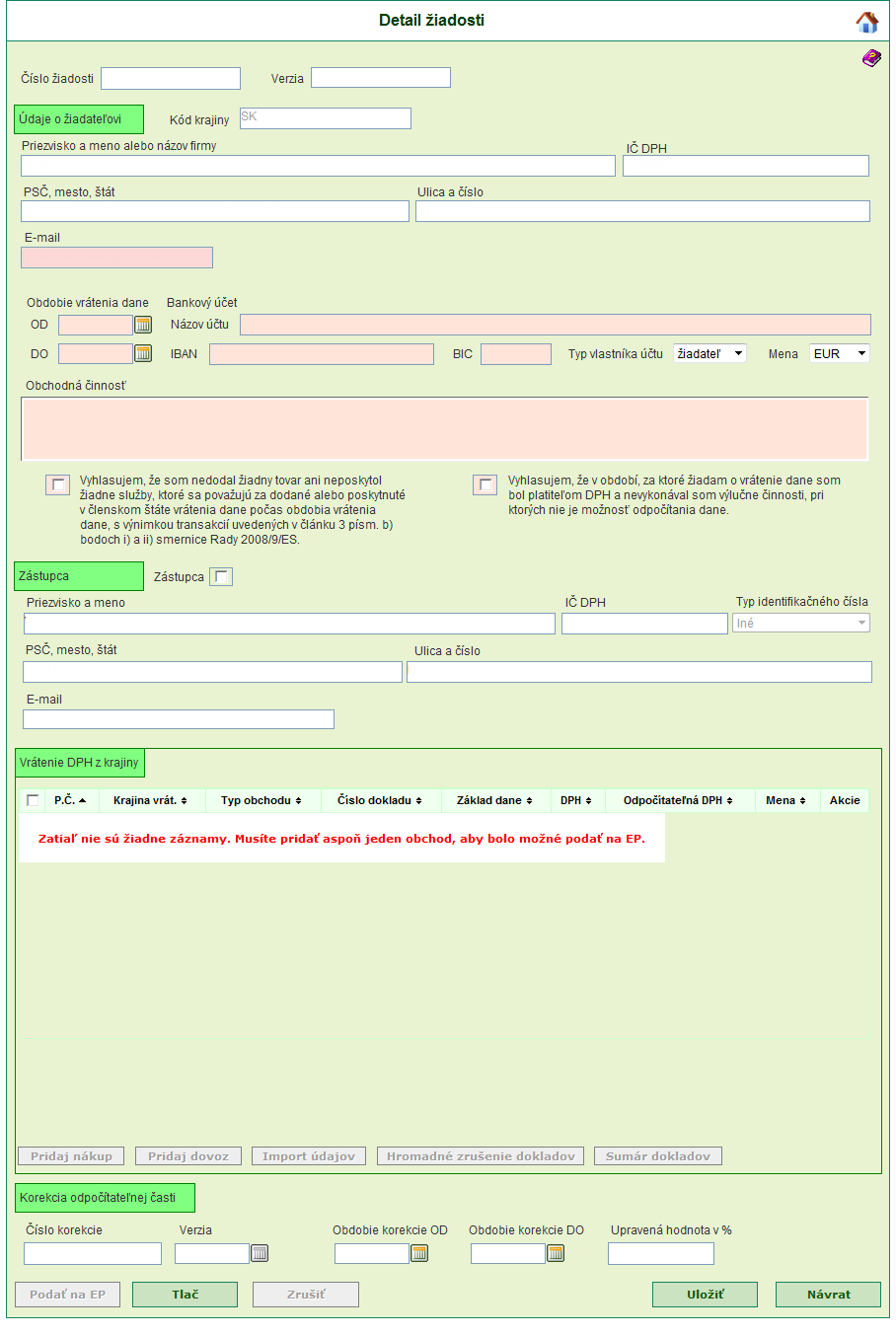

Základné náležitosti žiadostí uvádzame na obrázku:

Zdroj: www.financnasprava.sk

Ďalšie údaje, na ktoré by ste nemali zabudnúť

Žiadosť o vrátenie DPH musí obsahovať okrem štandardných náležitostí aj údaje z každej faktúry. Slúžia na to formuláre Dovoz tovaru a Nákup tovarov a služieb, pričom musia obsahovať:

-

priezvisko a meno, alebo názov dodávateľa, adresu alebo miesto podnikania,

-

IČ DPH dodávateľa pridelené v tuzemsku,

-

dátum vyhotovenia, číslo faktúry, číslo, dátum dovozného dokladu,

-

základ dane a sumu dane v eurách,

-

výšku odpočítateľnej dane,

-

číselný kód, ktorý prislúcha nadobudnutému tovaru alebo službe.

Z dôvodu zjednotenia žiadosti sa členské štáty dohodli na definovaní číselných kódov pre jednotlivé druhy tovarov alebo služieb. Bez týchto kódov je žiadosť neplatná. Ide o nasledovné dohodnuté kódy:

-

číselný kód 1 – pohonné látky,

-

číselný kód 2 – nájom dopravných prostriedkov,

-

číselný kód 3 – výdavky týkajúce sa dopravných prostriedkov,

-

číselný kód 4 – poplatky za užívanie ciest a diaľnic,

-

číselný kód 5 – cestovné náklady týkajúce sa osobnej dopravy,

-

číselný kód 6 – ubytovacie služby,

-

číselný kód 7 – jedlá, nápoje a reštauračné služby,

-

číselný kód 8 – vstupné na veľtrhy a výstavy,

-

číselný kód 9 – výdavky na luxusné predmety, pohostenie, zábavu a reprezentáciu,

-

číselný kód 10 – ostatné tovary a služby (pri tomto kóde je potrebné uvádzať druh tovaru alebo služby v štátnom jazyku).

Uvedené údaje musí obsahovať každá faktúra, pričom ak máte od jedného dodávateľa viacero dokladov, nie je možné ich sčítavať. Každá faktúra musí byť uvedená samostatne.