Obchodné vzťahy a kontrolované transakcie: ako ich uviesť v daňovom priznaní právnických osôb?

Obchodné vzťahy a kontrolované transakcie: ako ich uviesť v daňovom priznaní právnických osôb?

Zavedenie tuzemského transferového oceňovania – tj povinnosti transferovo oceniť ceny vzájomných obchodov medzi závislými osobami v rámci SR – navýšilo povinnosti slovenských účtovníkov a ekonómov od r. 2015. Okrem povinnosti mať vypracovanú dokumentáciu k transferovému oceňovaniu pre tieto druhy vzájomných obchodov je však potrebné “prepojenosť” aj správne uviesť v samotnom tlačive daňového priznania k dani z príjmov právnických osôb. V článku si prejdeme základné pravidlá aj postup.

Transferové oceňovanie: v krátkosti o čo ide

Vzájomne obchodovať – a obchodovať za slobodne dohodnuté ceny – je prirodzenou možnosťou v slobodnom trhovom mechanizme. V prípade, ak sú však obomi stranami obchodu subjekty prepojené – tzv “závislé” osoby, zákon o dani z príjmov stanovuje povinnosť na účely zistenia základu dane a výpočtu dane uplatniť ceny trhové, resp. ceny zodpovedajúce obdobnému, no nezávislému obchodnému vzťahu. Inak povedané: ak sa ceny, ktoré závislé osoby použijú pri vzájomných obchodných vzťahoch – napr. dodávkach tovaru i služieb alebo poskytnutých pôžičkách alebo úveroch – líšia od trhových cien používaných medzi nezávislými osobami v porovnateľných trhových vzťahoch, základ dane na strane subjektu, ktorý si predmetným obchodom znížil základ dane, sa zvýši práve o rozdiel skúmanej ceny oproti cene trhovej (§ 17 ods. 5 zákona o dani z príjmov). Tento rozdiel je daňovník povinný preukázať použitím niektorých z metód pre transferové oceňovanie, príp. ich vzájomnou kombináciou (metódy vychádzajúce porovnávania ceny a metódy vychádzajúce z porovnávania zisku – § 18 zákona o dani z prímov). O použitej metóde a spôsobe vyčíslenia zdaniteľného rozdielu je daňovník povinný viesť dokumentáciu – jej rozsah závisí od právnej formy či typu účtovnej jednotky a podrobnosti ustanovuje samostatné usmernenie MF SR č. MF/014283/2016-724 (Finančný spravodajca 2016, príspevok č. 22).

Kto sú závislé osoby:

Závislými osobami sú v zmysle zákona o dani z príjmov (§ 2 písm. n) až p)) subjekty prepojené:

- rodinne – tzv. „blízka osoba“

- ekonomicky – skrze podiely vo firmách, podstatným je priamy alebo nepriamy podiel na majetku a hlasovacích právach väčší ako 25%

- personálne – skrze účasť na vedení, ide o teda o spoločných konateľov, iných štatutárov či členov iných orgánov

- inak – a to „za účelom zníženia dane“.

O aké obchody môže v praxi ísť:

- dodávku služieb (konzultačné, právne, marketingové a pod.) medzi 2 právnickými osobami s rovnakým spoločníkom (50%-ný podiel)

- dodávku tovaru medzi SZČO a eseročkou, v ktorej je daná fyzická osoba spoločníkom s majetkovým podielom väčším ako 25% prípadne konateľom bez podielu

- prenájom nehnuteľnosti spoločnosti, v ktorej má prenajímateľ 100-ný podiel

- poskytnutie práva na použitie autorského diela spoločnosti, v ktorej má autor majetkový podiel väčší ako 25% (licenčné odmeny resp. poplatky)

- poskytnutie úveru či pôžičky právnickou osobou (veriteľ) jej konateľovi (dlžník)

- predaj majetku spoločníka “jeho” eseročke

Uvedený zoznam nie je vyčerpávajúcim výpočtom možných situácií, len ilustračným zobrazením niektorých najčastejších obchodov z praxe prevažne malých firiem a podnikateľov. S účinnosťou od r. 2017 – teda pre “daňové” roky 2017 a neskôr – sa navyše výraz “obchodný vzťah” nahrádza výrazom “kontrolovaná transakcia”, čím sa odstraňujú doterajšie pochybnosti z praxe ohľadne toho, ktoré obchody povinnosti transferovo oceniť ceny podliehajú a ktoré nie. Transferovému oceňovaniu tak v praxi bude podliehať viac schém a vzťahov, v ktorých vystupujú zákonom definované závislé osoby.

Ako na to v daňovom priznaní k dani z príjmov právnických osôb?

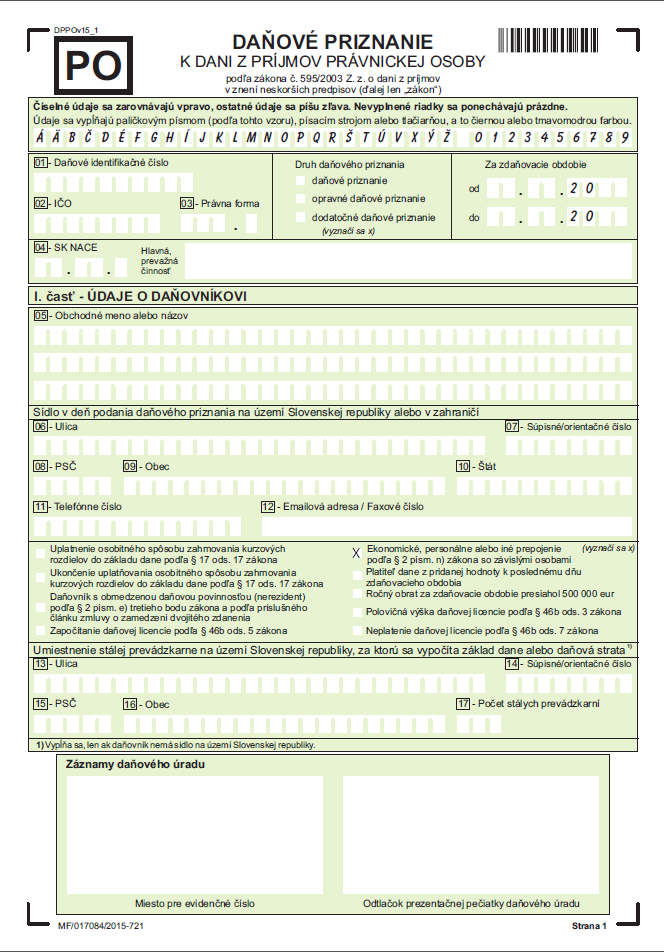

Na prvej strane tlačiva je potrebné zaškrtnúť:

Ekonomické, personálne alebo iné prepojenie podľa § 2 písm. n) zákona so závislými osobami – pozri obrázok:

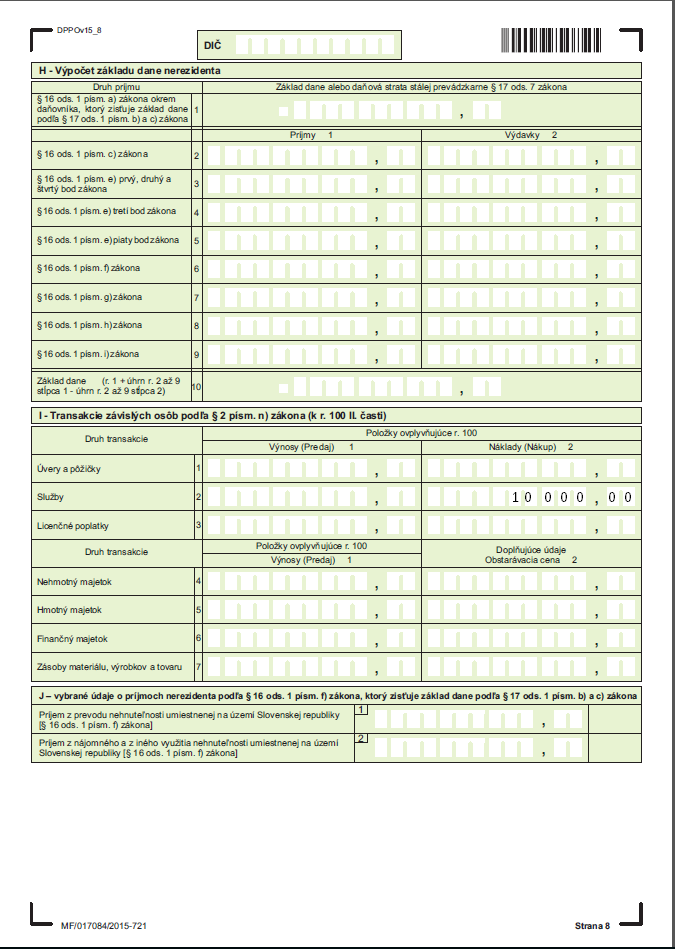

A na strane 8 v tabuľke I – Transakcie závislých osôb podľa § 2 písm. n) zákona (k r. 100 II. časti) – je potrebné tieto obchody konkrétnejšie definovať a uviesť presné sumu. Je potrebné uviesť, či ide o výnos alebo náklad danej právnickej osoby, presnejšie zadefinovať daný obchod (úver, služba, prenájom, licenčný poplatok a pod.) a samozrejme uviesť aj sumu obchodu. Na obrázku je uvedené zobrazenie situácie, keď právnická osoba v r. 2016 nakúpila externé služby od závislej osoby, napr. od spoločníka predmetnej eseročky v sume 10 000 EUR.