Kontrola saldokonta

Saldokonto slúži na evidovanie došlých, odoslaných faktúr a iných dokladov, ktoré potrebujeme sledovať v členení na predpis a úhradu. Generuje sa pre tie účty, ktoré majú v menu Číselník – Účtový rozvrh nastavený príznak saldokonta (pohľadávky, záväzky a iné). V programe Omega sledujeme saldokontne napr. účty: 311, 321, 314 a 324.

Do nasledujúceho roka sa prenášajú len doklady, ktoré sú saldokontne nevyrovnané. Preto je potrebné kontrolovať saldokontné účty na začiatku účtovného obdobia (Otvorenie), počas roka a taktiež aj na konci účtovného obdobia (Otvorenie – December). Kontrolu vykonávame porovnaním tlačových zostáv:

- Saldokonto,

- Prehľad pohľadávok/ záväzkov,

- Hlavná kniha.

Párovanie dokladu a jeho úhrady sa vykoná automaticky (pri účtovaní pomocou automatických účtovaní). Doklady sú saldokontne vyrovnané, ak sú splnené súčasne tieto tri podmienky:

- rovnaký partner (musí byť zaevidovaný v číselníku partnerov),

- rovnaký účet z účtovného rozvrhu (syntetický aj analytický),

- rovnaké číslo uhrádzaného dokladu

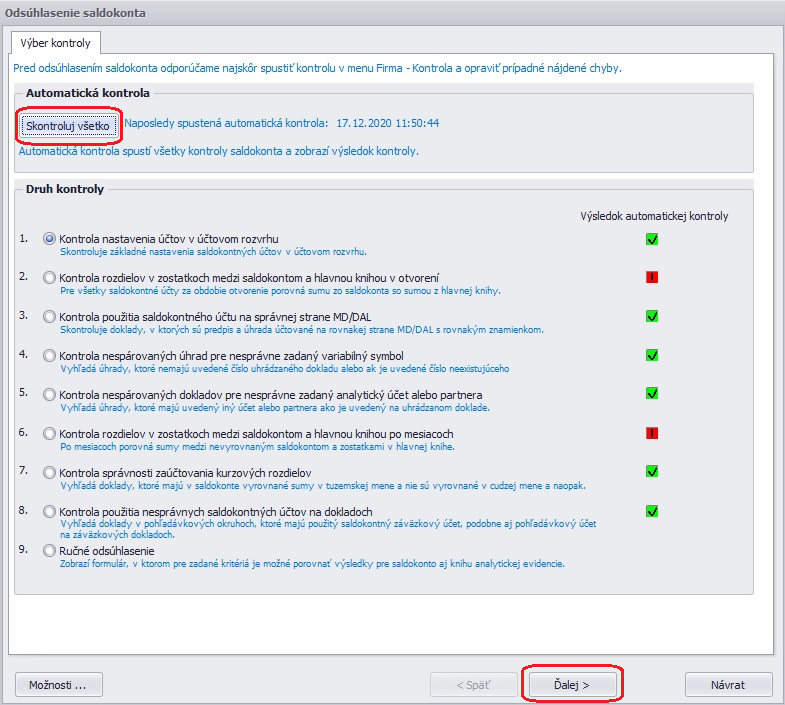

Automatická kontrola saldokonta

Pri kontrole saldokonta výrazne zjednoduší prácu funkcia Odsúhlasenie saldokonta. Spustíme ju priamo cez menu Prehľady – Odsúhlasenie saldokonta. Zobrazí sa formulár:

Potvrdením voľby Skontroluj všetko v hornej časti formulára, program automaticky spustí postupne všetky druhy kontroly a výsledok zobrazí v stĺpci Výsledok automatickej kontroly, pričom:

- Zelený príznak znamená, že výsledok danej kontroly je v poriadku a program nenašiel žiadnu chybu.

- Červený výkričník symbolizuje, že program našiel pri danej kontrole chybu. Po kliknutí na danú kontrolu môžeme následne cez tlačidlo Ďalej zistiť nesprávne doklady prípadne obdobia, v ktorých vznikli rozdiely.

Chyby opravujeme v poradí, tzn. odstránime najskôr rozdiely z prvej kontroly a postupujeme na ďalšie. Po každej oprave odporúčame spustiť kontrolu znova, nakoľko jednotlivé body navzájom súvisia. Tým pádom sa nám môžu odstrániť aj chyby v ostatných bodoch.

Každú kontrolu si môžeme pozrieť podrobnejšie cez voľbu Ďalej. V zobrazenom formulári vidíme konkrétne rozdiely a postupujeme podľa odporúčaní.

V prípade spustenia kontroly program nájde chybné doklady, na ktorých je možné zvoliť voľbu Nevykazovať. Následne program už nebude vybrané doklady zobrazovať ako chybné.

Najčastejšie chyby:

- Zostava Saldokonto (sumárne alebo po položkách) je prázdna. Do saldokonta program berie len tie účty z účtového rozvrhu, ktoré majú v menu Číselník – Účtový rozvrh zapnutú voľbu pre Saldokonto.

- V doklade o úhrade (BV, PD) nebol použitý rovnaký partner alebo účet (syntetický aj analytický), aký bol uvedený na odoslanej alebo došlej faktúre.

- Faktúra, prípadne doklad o úhrade má v záložke Ostatné údaje zapnutú voľbu Doklad nezahrnúť do saldokonta. Stačí, ak jeden z dokladov má túto voľbu zapnutú a saldokonto sa nebude zobrazovať správne.

- V doklade o úhrade (BV, PD) nie je v bunke Úhrada doplnené číslo uhrádzaného dokladu.

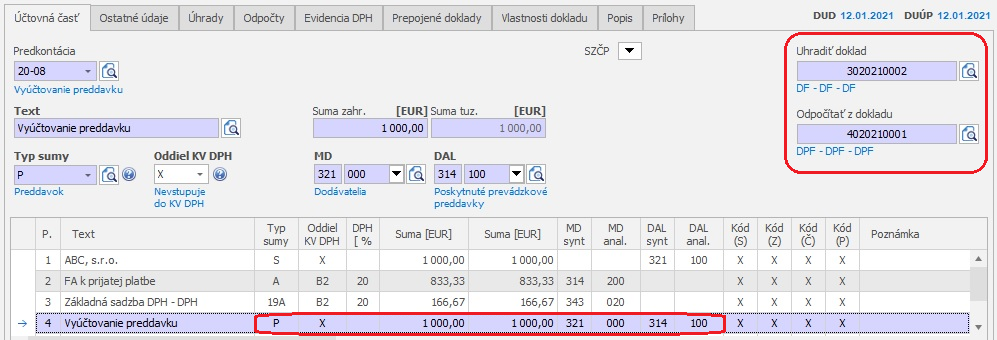

- Saldokonto bolo vyrovnané na nesprávnom riadku účtovného zápisu, daná chyba sa väčšinou vyskytuje pri úhrade faktúry preddavkom.

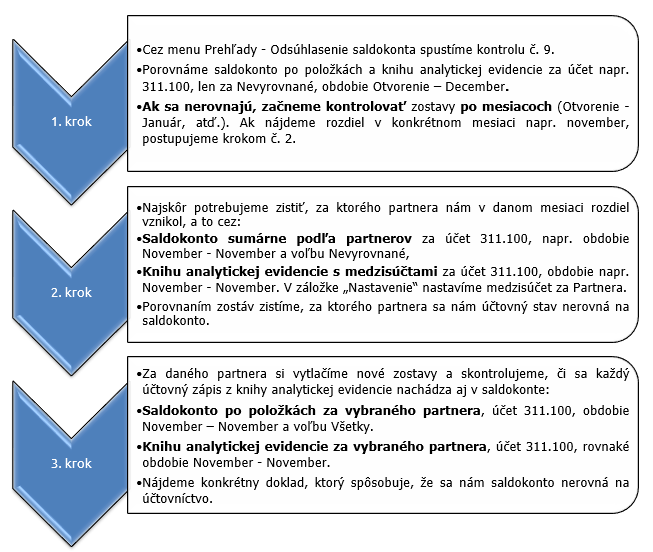

Postup kontroly, ak sa prehľady nerovnajú

Ak sme opakovane spustili kontrolu cez Odsúhlasenie saldokonta, no napriek tomu sa rozdiely neodstránili, postupujeme ručnou kontrolou:

A) Kontrola saldokonta na konci roka:

Po zaúčtovaní všetkých účtovných prípadov je potrebné na konci účtovného obdobia porovnať evidenčný stav (Saldokonto) na stav účtovný (Hlavná kniha):

Ak sa na konci roka nerovná saldokonto na prehľad pohľadávok

V prípade, že máme veľa neuhradených pohľadávok, môžeme si porovnať zostatky na zostavách sumárne, a to cez Prehľad pohľadávok po partneroch celkom a Saldokonto sumárne podľa partnerov. Ak nájdeme rozdiel v sume za partnera, vytlačíme si zostavy po položkách už za konkrétneho partnera:

- Saldokonto po položkách za účet 311.100, obdobie Otvorenie – December a len Nevyrovnané.

- Prehľad pohľadávok, Neuhradené, Preplatené, postupne pre Okruh, kde účtujeme o 311.100 napr. OF a OD a stav k dátumu 31. 12. 2020 (ak už máme v databáze evidované doklady s dátumom vyhotovenia/prijatia roku 2020, zadáme stav k dátumu napr. 15. 01. 2021. Do prehľadu pohľadávok sa doťahujú doklady na základe dátumu vyhotovenia (OF)/prijatia (DF), tzn. nie podľa dátumu vzniku daňovej povinnosti).

Pohľadávky a záväzky v cudzej menej odporúčame skontrolovať nielen v tuzemskej, ale aj v cudzej mene, a to ešte pred výpočtom koncoročných kurzových rozdielov v tlačových zostavách:

- Kniha analytickej evidencie v obidvoch menách,

- Saldokonto (po položkách),

- Kniha pohľadávok v cudzej mene

B) Kontrola saldokonta na začiatku nového roka

Po prechode do nového roka musia byť prehľady z minulého roka zhodné so zostavami vytlačenými v databáze nového roka. V prvom kroku je potrebné odsúhlasiť, či začiatočné stavy pohľadávok a záväzkov k 01. 01. 2021 súhlasia s konečnými zostatkami k 31. 12. 2020. Postupne kontrolujeme zostatky v Hlavnej knihe, v Saldokonte a Prehľade pohľadávok/záväzkov:

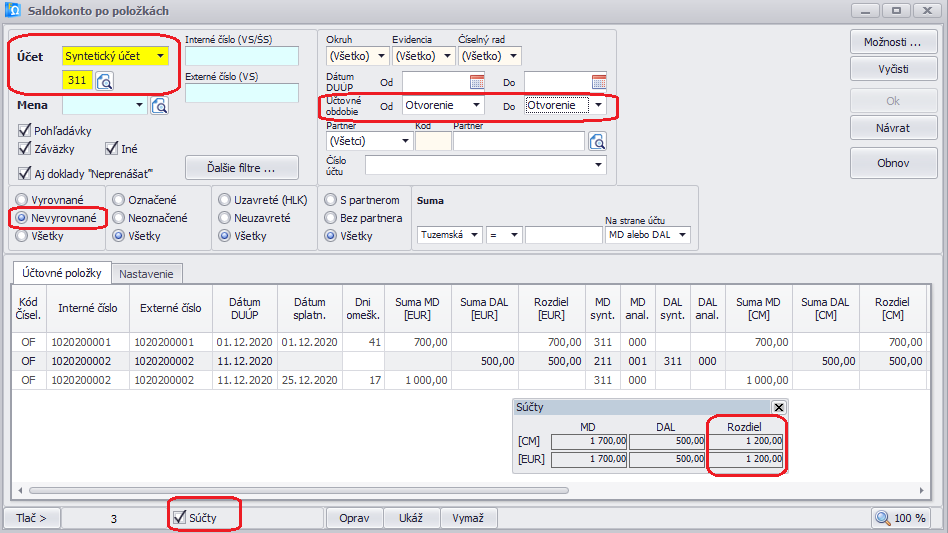

- Cez menu Prehľady – Hlavná kniha skontrolujeme zostatky na hlavnej knihe na účte pohľadávok napr. 311 za obdobie Otvorenie – Otvorenie. Hodnotu skontrolujeme v stĺpci Začiatočný zostatok k 01. 01. 2021 a porovnáme s Konečným zostatkom účtu k 31. 12. 2020.

- Cez menu Prehľady – Saldokonto (po položkách) skontrolujeme zostatok neuhradených faktúr. Najskôr potvrdíme tlačidlo Vyčisti a následne si zvolíme obdobie Otvorenie – Otvorenie, syntetický účet 311 a len Nevyrovnané doklady.

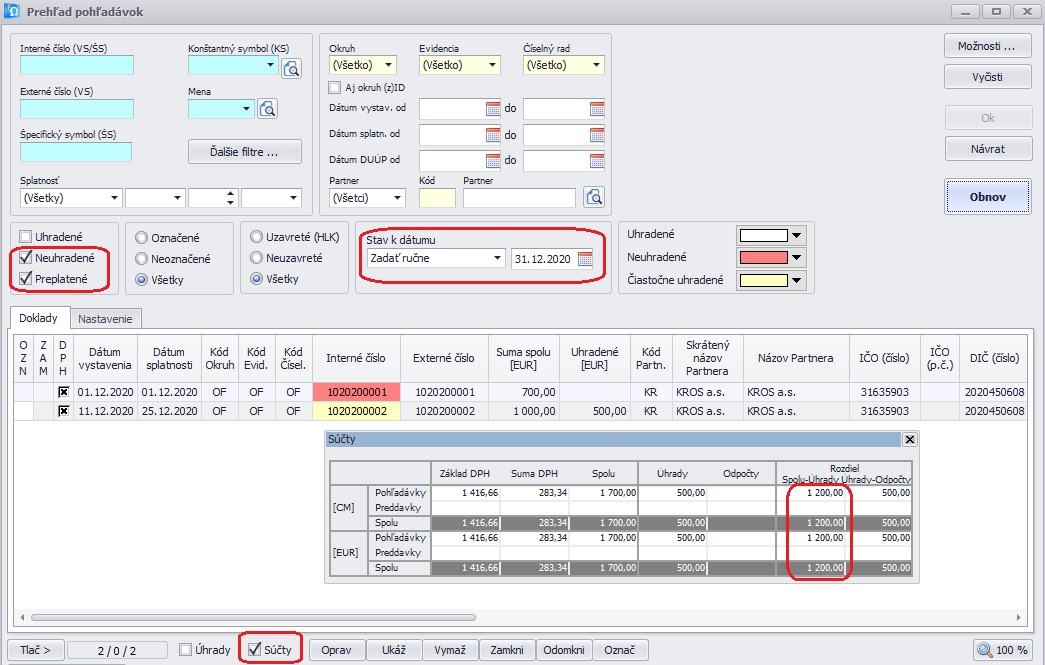

3. Zostatok neuhradených faktúr porovnáme cez menu Prehľady – Prehľad pohľadávok. Najskôr vypneme všetky zadané filtre cez tlačidlo Vyčisti a následne zadávame stav k dátumu Zadať ručne: 31. 12. 2020, len Neuhradené a Preplatené doklady.

Stav k dátumu 31. 12. 2020 zadávame z toho dôvodu, že už môžeme mať vystavené doklady s dátumom napr. 01. 01. 2021. V tomto prípade by sa hodnota v prehľade nerovnala na saldokonto a hlavnú knihu.

Hodnota v hlavnej knihe sa musí rovnať hodnote v saldokonte a v prehľade pohľadávok/záväzkov.

C) Kontrola saldokonta v priebehu roka, napr. k 31. 03. 2021

1.Cez menu Prehľady – Hlavná kniha skontrolujeme zostatky v hlavnej knihe na účte pohľadávok (napr. 311) za obdobie Otvorenie – Marec. Hodnotu skontrolujeme v stĺpci Konečný zostatok účtu.

2.V menu Prehľady – Saldokonto (po položkách) skontrolujeme zostatok neuhradených faktúr. Najskôr stlačíme voľbu Vyčisti a následne zvolíme obdobie Otvorenie – Marec, syntetický účet 311 a len Nevyrovnané doklady.

Hodnoty v saldokonte a hlavnej knihe by mali byť rovnaké. Ak sú hodnoty rozdielne, kontrolujeme zostatky po mesiacoch.

Prehľad Pohľadávok/záväzkov odporúčame kontrolovať až k 31. 12. daného roka. V týchto zostavách nie je možné zadať v priebehu roka rovnaké kritéria ako pri saldokonte a hlavnej knihe, najmä pri účtovaní faktúr na prelome rokov.

V prehľade pohľadávok/záväzkov sa zobrazujú doklady podľa okruhov, v ktorých sú zaúčtované. Napr. do prehľadu pohľadávok sa načíta zaúčtovaná odoslaná faktúra z okruhu OF. Ak o pohľadávke účtujeme cez interný doklad, je potrebné v prehľade zapnúť voľbu „Aj okruh (z)ID“. Tým sa nám zobrazia aj ID, v ktorých sa účtovalo na pohľadávkový/záväzkový účet.

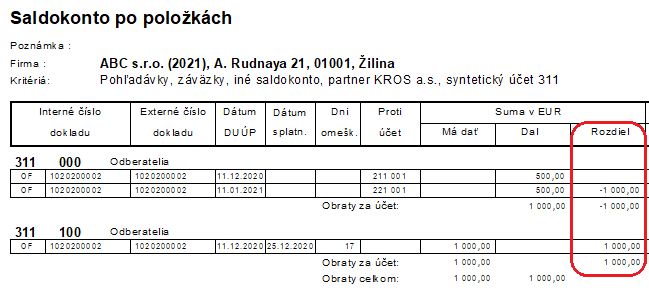

D) Zobrazovanie správneho a nesprávneho saldokonta v zostavách – uhradená faktúra

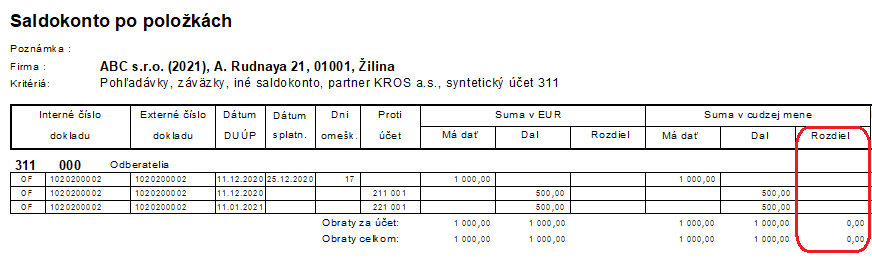

Správne saldokontne spárované faktúry:

- stĺpec Rozdiel je prázdny,

- zaúčtovanie faktúry a jej úhrady sú na jedného partnera a je použitý jeden saldokontný účet 311.000.

Nesprávne saldokontne spárované faktúry:

- v stĺpci Rozdiel je hodnota,

- pri úhrade faktúry bol použitý iný analytický účet ako pri zaúčtovaní faktúry. Program v tomto prípade prenesie do nového roka obidva doklady (faktúru aj úhradu), pretože doklady neboli správne saldokontne spárované.