Dlhodobý majetok – časový odpis

Zákon o dani z príjmov č. 595/2003 Z.z. §26 ods.6 umožňuje pri odpisovaní špecifického hmotného majetku uplatniť časový spôsob odpisovania. Používa sa predovšetkým pri majetku s časovo obmedzenou životnosťou a spočíva v odpisovaní počas určenej doby životnosti. Takýmto spôsobom sa odpisujú dočasné stavby, banské diela, otvárky nových lomov, pieskovísk a hlinísk, technické rekultivácie, ak nie sú súčasťou hmotného majetku, do ktorého sú zahrnuté.

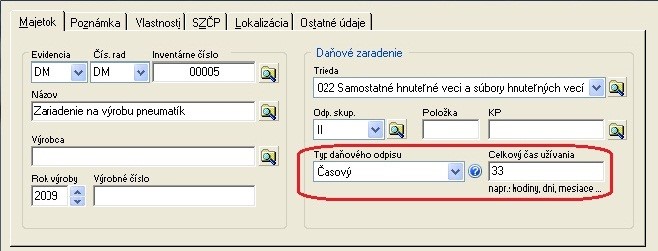

Pri vytváraní karty dlhodobého majetku v programe OMEGA, ktorý sa bude odpisovať časovou metódou, je potrebné vybrať Časový v poli Typ daňového odpisu a zadať Celkový čas užívania t.j. počet hodín, dní, mesiacov a pod.

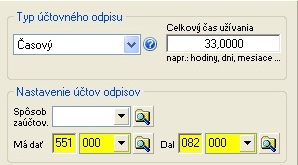

Zhodné údaje by mali byť zadané tiež v záložke Účtovné odpisy v poli Typ účtovného odpisu a Celkový čas užívania.

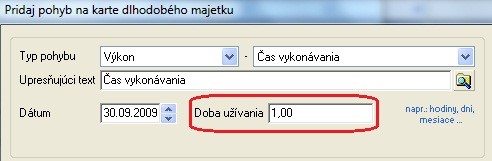

Na konci obdobia (mesiac, štvrťrok, polrok, rok…), podľa zvolenej frekvencie účtovania účtovných odpisov (Evidencia – Dlhodobý majetok – záložka Funkcie – Nastavenie DM – Všeobecné nastavenia), je potrebné do záložky Pohyby pridať nový pohyb. Po stlačení tlačidla Pridaj pohyb sa zobrazí formulár Pridaj pohyb na karte dlhodobého majetku.

Zadáva sa tu Typ pohybu Výkon – Čas vykonávania, a dátum pohybu, ku ktorému sa má vypočítať účtovný odpis. V poli Doba užívania sa uvedie skutočná doba užívania majetku napr. 1 hodina, deň, mesiac.

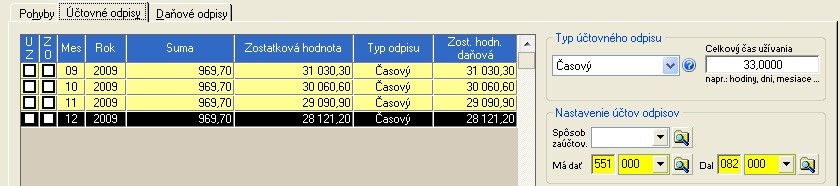

Po uložení pohybu sa automaticky do záložky Účtovné odpisy pridá účtovný zápis za príslušné obdobie. Pohyby je možné pridať aj ako kópiu z predchádzajúceho pohybu. V kópií stačí zmeniť dátum pohybu.

Zároveň sa automaticky do záložky Daňové odpisy zapíše daňový odpis.

Spôsob výpočtu účtovných odpisov na uvedených obrázkoch:

32000 (obstarávacia cena) : 33 (čas odpisu) = 969,70

Spôsob výpočtu daňových odpisov v r. 2009:

969,70 x 4 = 3879 (po zaokrúhlení)

V poslednom roku odpisovania, z dôvodu zaokrúhľovania daňových odpisov na celé eurá nahor v predchádzajúcich zdaňovacích obdobiach, bude možné uplatniť si odpis iba do výšky zostatkovej ceny.