Zákon č. 595/2003 Z. z o dani z príjmov § 19 ods. 2 písm. l) definuje tri možnosti uplatnenia výdavkov (nákladov) na spotrebované pohonné látky:

1. Na základe spotreby uvedenej v osvedčení o evidencii vozidla alebo technickom preukaze – je potrebné mať k tomu podrobnú evidenciu, teda knihu jázd.

Od 21.7.2020 v zmysle zákona č. 198/2020 Z. z. sa umožňuje daňovníkom uplatniť do daňových výdavkov nadspotrebu PHL vo výške 20 % oproti spotrebe uvedenej v osvedčení o evidencii, v technickom preukaze alebo v doplňujúcich údajoch od výrobcu alebo predajcu. Možnosť automatického uplatnenia nadspotreby v daňových výdavkoch vo výške 20 % je bez povinnosti akéhokoľvek dokladovania a preukazovania vyššej spotreby.

Od 21.7.2020 v zmysle zákona č. 198/2020 Z. z. sa umožňuje daňovníkom uplatniť do daňových výdavkov nadspotrebu PHL vo výške 20 % oproti spotrebe uvedenej v osvedčení o evidencii, v technickom preukaze alebo v doplňujúcich údajoch od výrobcu alebo predajcu. Možnosť automatického uplatnenia nadspotreby v daňových výdavkoch vo výške 20 % je bez povinnosti akéhokoľvek dokladovania a preukazovania vyššej spotreby.

2. Na základe dokladov o nákupe PHL najviac do výšky vykázanej z prístrojov satelitného systému sledovania prevádzky vozidiel.

3. Forma paušálnych výdavkov do výšky 80 % – pri tomto spôsobe uplatňovania výdavkov nie je povinnosť viesť knihu jázd.

V tomto postupe si popíšeme uplatňovanie výdavkov na základe spotreby uvedenej v osvedčení o evidencii vozidla alebo technickom preukaze, kedy je potrebné viesť knihu jázd.

Po zaevidovaní všetkých jázd je možné vykonať uzávierku za dané auto (Firma – Uzávierka – Jázd). V záložke Upresni je potrebné vybrať konkrétne auto a následne cez Pridaj vytvoriť uzávierku.

V prípade, že v záložke Upresni nebude vybraté konkrétne auto, voľba Pridaj nebude prístupná a teda nebude možné vytvoriť uzávierku.

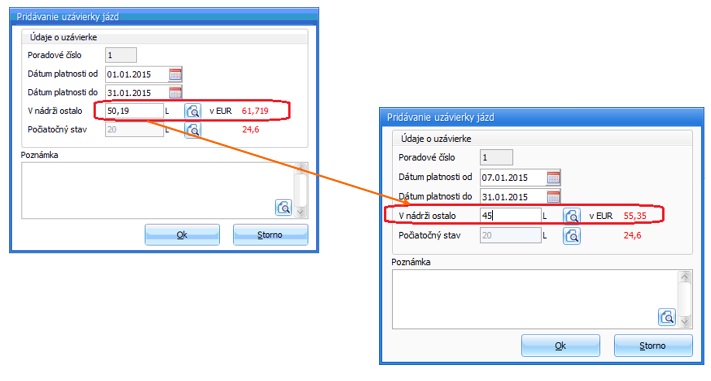

V zobrazenom formulári – Pridávanie uzávierky jázd je potrebné definovať:

- Dátum platnosti od: program automaticky vyplní dátum (nasledujúci deň po poslednej uzávierke).

- Dátum platnosti do: je potrebné zadať ručne (ku ktorému dňu sa má uzávierka vykonať). Zákonom nie je určené, kedy robiť uzávierku, avšak odporúčame ju robiť minimálne na konci účtovného obdobia. Pri tlači zostavy Kniha jázd program automaticky dopĺňa údaje práve k tomuto dátumu.

- V nádrži ostalo: po kliknutí na lupu, program automaticky doplní stav v litroch (aký by mal byť stav nádrže podľa normovanej spotreby) – túto program počíta:

Počiatočný stav v nádrži + čerpanie – (priemerná spotreba/100 * počet ubehnutých km)

- Prípadne je možné tento údaj zadať ručne, to znamená, skutočný stav PHL v nádrži v čase uzávierky. Na nižšie uvedenom príklade možno vidieť prípad, ak skutočná spotreba je vyššia a v nádrži ostalo menej litrov (tento údaj si ručne prepíšeme).

- Počiatočný stav: je zobrazený stav nádrže na začiatku uzatváraného obdobia, tento stav je totožný s konečným stavom predchádzajúcej uzávierky, alebo s počiatočným stavom PHL v číselníku áut.

Obidve hodnoty program zobrazí aj v eurách, pričom stavy v litroch sú vynásobené priemernou cenou PHL (z počiatočného stavu v číselníku áut, prípadne z cien v jednotlivých jazdách v časti PHL – Čerpanie).

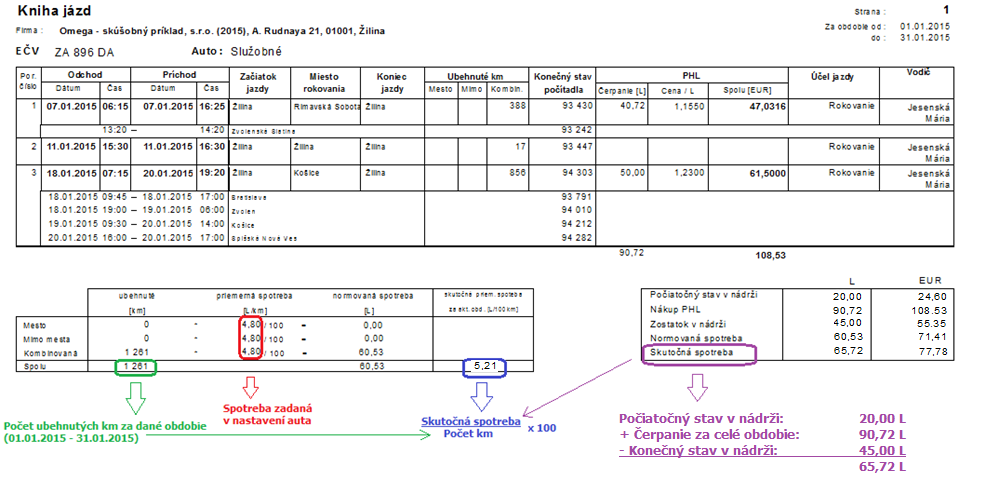

Po vytvorení uzávierky je možné vytlačiť Knihu jázd (Firma – Uzávierka – Jázd – Tlač). Údaje je možné využiť v účtovníctve v prípade potreby účtovania interným dokladom napríklad vyúčtovanie preddavku zamestnancovi na pracovnú cestu, paušálne výdavky PHL a podobne.

V prípade normovanej spotreby ide o daňové výdavky. Ak by nastala situácia podľa vyššie uvedeného príkladu, to znamená, že vznikne rozdiel medzi normovanou spotrebou a skutočnou spotrebou, pričom skutočná spotreba je vyššia, tento rozdiel je potrebné zaevidovať do pripočítateľných položiek ako nedaňový výdavok. Tzn. rozdiel zaúčtujeme na príslušný nákladový účet, ktorý nasmerujeme cez menu Číselník – Účtovný rozvrh medzi položky zvyšujúce základ dane v DPPO.

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie.