Postúpenie pohľadávky z pohľadu prijímajúceho

Firma Kros, a. s. od svojho partnera ABC, s. r. o. odkúpila pohľadávku voči ďalšiemu partnerovi Monike Smolákovej. Pohľadávku odkúpila v hodnote 80% z nominálnej hodnoty pohľadávky. Túto pohľadávku si do účtovníctva zaúčtuje v obstarávacej cene.

Firma Kros, a. s. od svojho partnera ABC, s. r. o. odkúpila pohľadávku voči ďalšiemu partnerovi Monike Smolákovej. Pohľadávku odkúpila v hodnote 80% z nominálnej hodnoty pohľadávky. Túto pohľadávku si do účtovníctva zaúčtuje v obstarávacej cene.

Prijatú pohľadávku firma účtuje prostredníctvom dvoch interných dokladov a cez zvolený zúčtovací účet (napr. analytika 315.200). Jeden interný doklad bude predstavovať záväzok voči partnerovi ABC, s. r. o. a druhý interný doklad bude predstavovať pohľadávku voči partnerovi Monike Smolákovej.

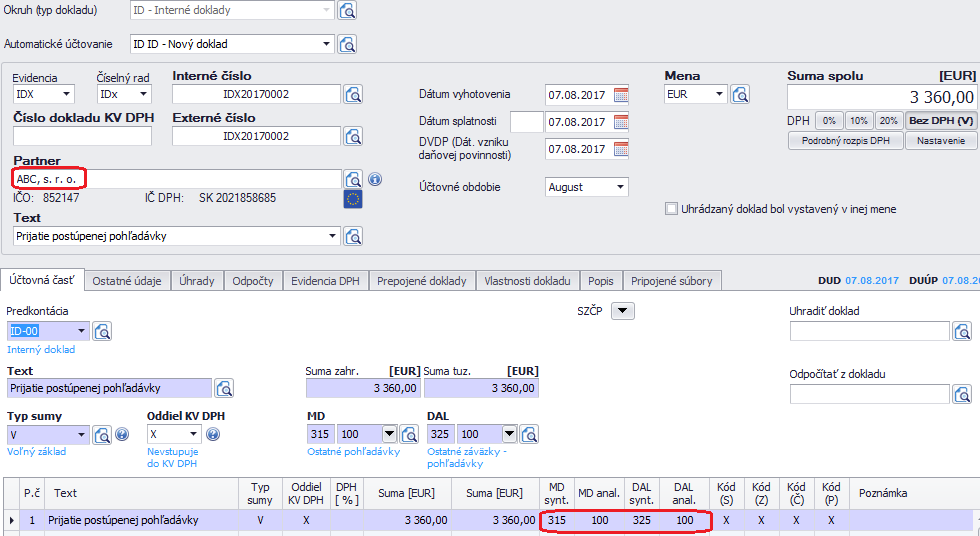

Interný doklad – prijatie postúpenej pohľadávky v obstarávacej cene od partnera, ktorý predáva pohľadávky, t. j. ABC, s. r. o.

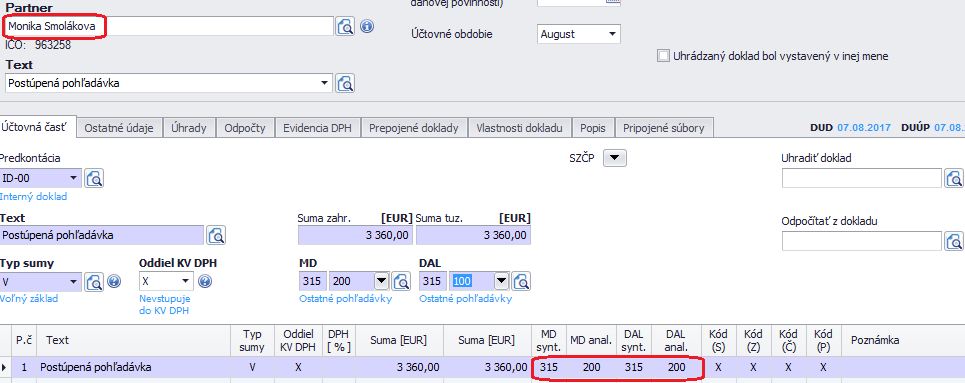

2. Interný doklad – zaúčtovanie prijatej postúpenej pohľadávky voči pôvodnému dlžníkovi, t. j. Monika Smoláková

Aby sme mohli na účtoch 315.100 a 325.100 sledovať ich stav z pohľadu úhrad, tak si tieto účty nastavíme v Účtovom rozvrhu ako saldokontné.

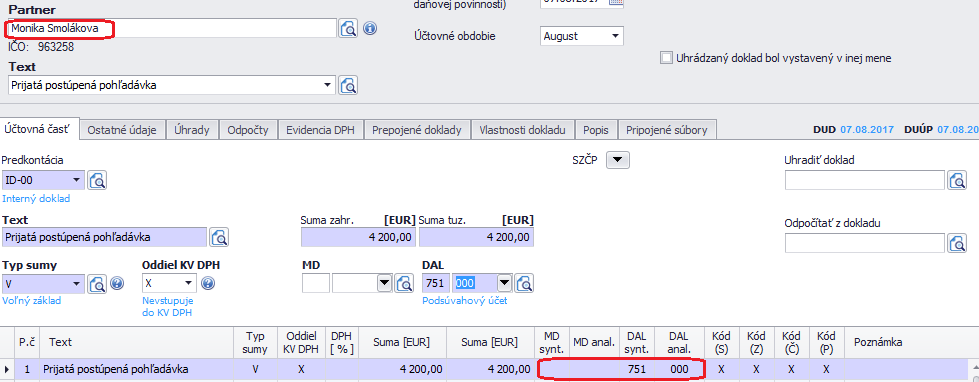

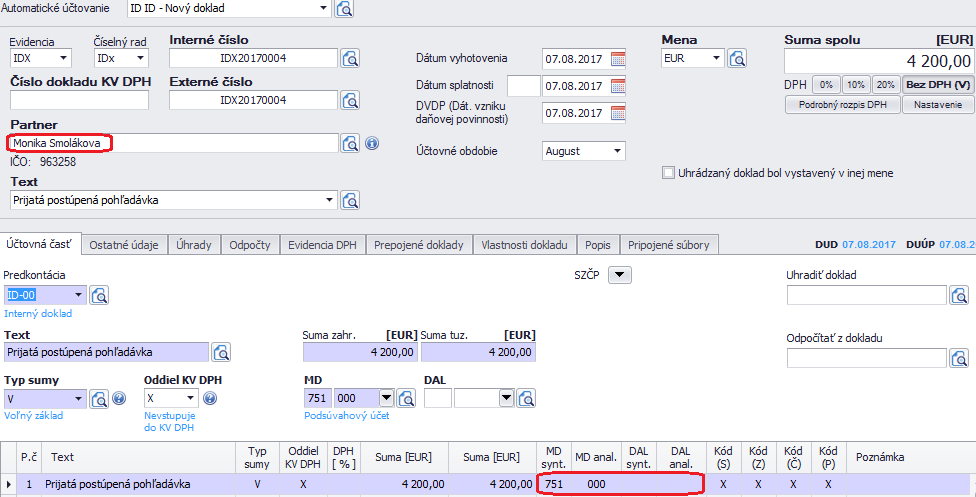

3. Interný doklad – zaúčtovanie prijatej postúpenej pohľadávky na podsúvahovom účte v nominálnej hodnote.

Účtujeme na podsúvahovom účte z dôvodu, že bola obstarávacia hodnota prijatej postúpenej pohľadávky odlišná od nominálnej hodnoty pohľadávky.

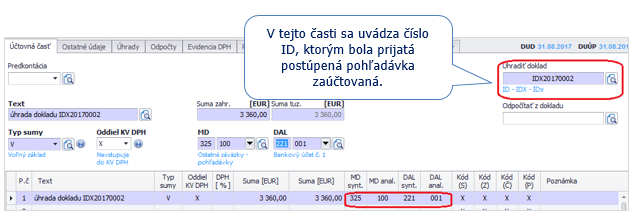

4. Bankový výpis – úhrada prijatej postúpenej pohľadávky – partnerovi ABC, s. r. o.

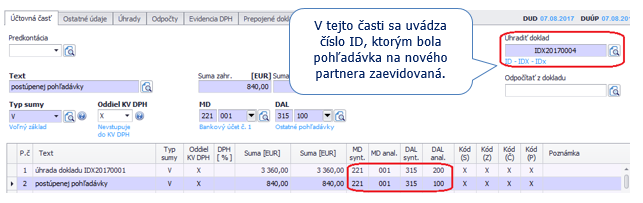

5. Banková úhrada – pôvodný odberateľ Monika Smoláková uhradila faktúru v nominálnej hodnote.

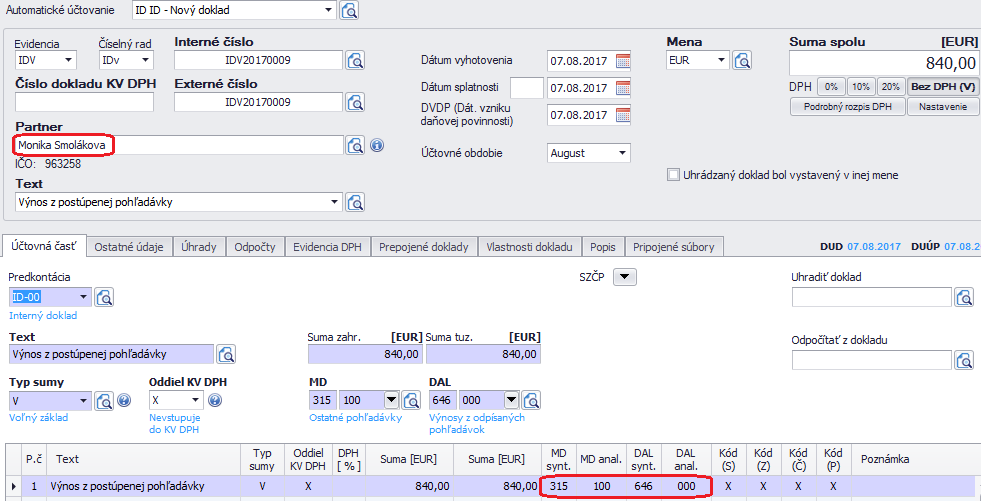

6. Interný doklad – zaúčtovanie výnosu z inkasovanej pohľadávky

7. Interný doklad – odúčtovanie pohľadávky z podsúvahového účtu.