Kontrola výkazov

Kontrola VH medzi Súvahou a Výkazom ziskov a strát

Na odkontrolovanie správnosti výsledku hospodárenia medzi výkazmi slúži rovnica:

- Zobrazíme si Súvahu a Výkaz ziskov a strát cez menu Prehľady – Účtovná závierka za obdobie Otvorenie – December.

- Porovnáme výsledok hospodárenia v Súvahe a vo Výkaze ziskov a strát.

V prípade, že sa kontrolné riadky nerovnajú, postupujeme nasledovne:

- Spustíme programovú kontrolu účtovníctva cez menu Firma – Kontrola – opravíme chyby, ktoré sa týkajú výkazov, prípadne nastavenia účtov.

- Skontrolujeme, či účty 431, 395 a 701 majú nulový zostatok

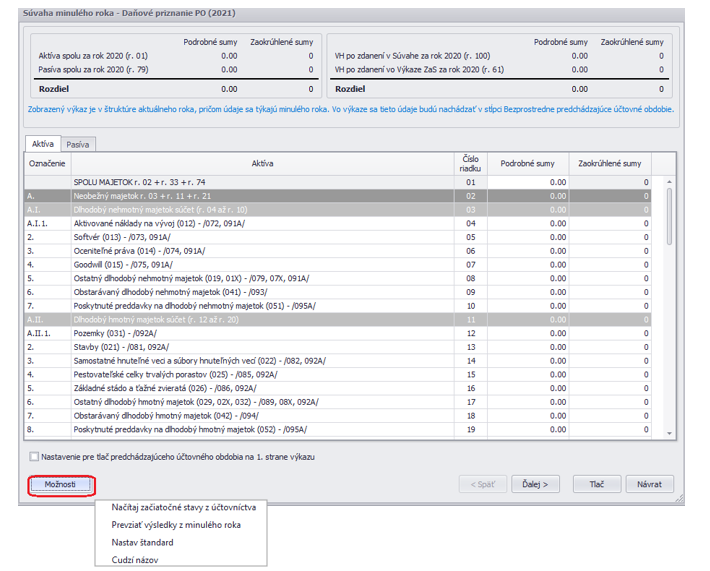

- Cez menu Číselník – Výkazy minulého roka – Súvaha/VZaS v dolnej časti cez voľbu Možnosti zvolíme funkciu Nastav štandard (pre aktualizáciu bežného obdobia) alebo Prevziať výsledky z minulého roka (pre aktualizáciu predchádzajúceho obdobia).

Nastav štandard – program automaticky nastaví na všetkých účtoch štandardné smerovanie do jednotlivých riadkov výkazu. V prípade, ak potrebujeme nejaký účet smerovať do iného riadku, tak urobíme zmenu cez menu Číselník – Účtový rozvrh a priamo na účte v záložke Výkazy.

Prevziať výsledky z minulého roka – program automaticky nanovo načíta a prevezme údaje z databázy minulého roka. V prípade potreby je možné upraviť hodnotu v konkrétom riadku ručne.

Pokiaľ ste minulé obdobie neúčtovali v programe OMEGA, tak v tabuľke Výkazy minulého roka doplníte hodnoty ručne. Vyplníte jednotlivé riadky v podrobných sumách. Zaokrúhlené hodnoty a súčtové riadky vyplní program automaticky.

Zaokrúhľovanie na celé EUR – aj v tomto prípade môže byť rozdiel v zaokrúhlení v tolerancii do jedného eura, aby sedeli všetky súčty, medzisúčty a výsledok hospodárenia.

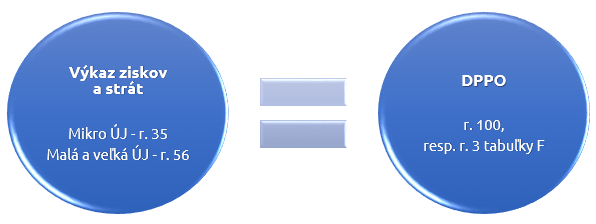

Kontrola medzi Výkazom ziskov a strát a DPPO

Ak sa k výsledku hospodárenia Účtovnej závierky pripočíta/odpočíta hodnota zaúčtovanej dane, mal by sa súčet týchto dvoch súm rovnať hodnote, ktorá sa rovná riadku 100 daňového priznania (je nutné brať do úvahy zaokrúhlenie sumy vo výkazoch).

To znamená, že pre výsledok hospodárenia pred zdanením musí platiť nasledujúca rovnica:

Do tabuľky F daňového priznania program načíta súčet nákladov na hospodársku a finančnú činnosť bez účtov skupiny 59. To znamená, že aj hodnota uvedená na riadku 100 (2. strana DPPO) je vypočítaná ako rozdiel medzi celkovými výnosmi a nákladmi bez zrážkovej dane zaúčtovanej na účte 591.

V Účtovnej závierke malej a veľkej ÚJ na riadkoch 100 a 61 (v prípade mikro ÚJ 33 a 38) sú uvedené hodnoty z účtovníctva, kde je zahrnutá aj hodnota zrážkovej dane – v Súvahe z účtu 221 a vo Výkaze ziskov a strát z účtu 591.

Z toho vyplýva, že ak sme počas roka účtovali o zrážkovej dani na účte 591, tak hodnoty výsledku hospodárenia v Účtovnej závierke sa nebudú rovnať s riadkom 100 v DPPO. Rozdiel bude v sume zaúčtovanej zrážkovej dane

Zrážková daň a jej vysporiadanie

Podľa § 43 ods. 6 zákona o dani z príjmov sa daňová povinnosť daňovníka z príjmov z kreditných úrokov vybraná zrážkou, považuje za splnenú po vykonaní zrážky dane

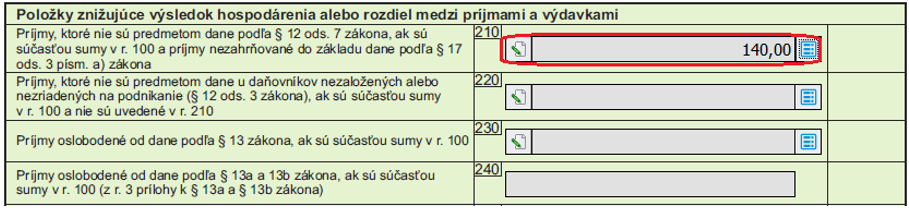

Spoločnosť počas roka účtovala kreditné úroky vo výške 140 eur. Z týchto kreditných úrokov bola automaticky vybraná daň zrážkou. Zrážková daň z úrokov bola účtovaná priamo na účet 591, táto daň je považovaná už za vysporiadanú.

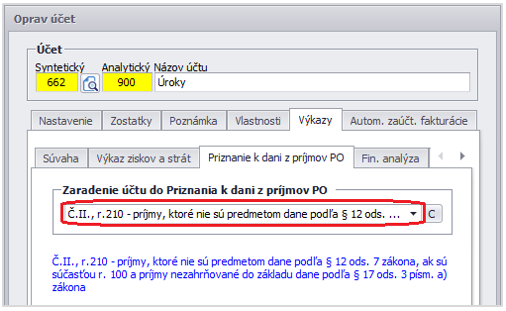

Hodnotu celkových kreditných úrokov, zaúčtovaných na účet 662, uvedieme v daňovom priznaní ako odpočítateľnú položku. Účet 662.900 nastavíme v účtovom rozvrhu ako nedaňový a nasmerujeme na riadok 210 DP – podľa DPPO platného na rok 2021.

Zrážková daň účtovaná na účte 591 – Splatná daň z príjmov z bežnej činnosti je považovaná za vysporiadanú daň, z toho dôvodu sa v daňovom priznaní v riadku 1030 už neuvádza. Je to daň vybraná zrážkou považovaná za definitívne vybranú daň.

Na riadku 1030 sa stále vykazuje daň vybraná zrážkou považovaná za preddavok na daň, napr. ak bola vybraná z príjmov z podielových listov dosiahnutých z ich vyplatenia.

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie.