Podmienky odpočítania daňovej straty sú:

- Odpočítať stratu vykázanú v predchádzajúcich zdaňovacích období (ZO) môžeme iba vtedy, ak vznikol za aktuálne zdaňovacie obdobie kladný základ dane v riadku 400.

- Ak má daňovník zdaňovacie obdobie kratšie ako rok, môže uplatniť celý ročný odpočet daňovej straty.

- Ku dňu vstupu daňovníka do likvidácie alebo vyhlásenia konkurzu nárok na odpočet daňovej straty zaniká odo dňa, kedy tieto skutočnosti nastali.

- Ak daňovník, ktorý začal odpočítavať daňovú stratu alebo mu vznikol nárok na odpočítavanie daňovej straty, zanikol v dôsledku zrušenia bez likvidácie, daňovú stratu odpočítava právny nástupca.

Ak daňovník, ktorý začal odpočítavať daňovú stratu alebo mu vznikol nárok na odpočet daňovej straty, zmenil právnu formu, má nárok na pokračovanie v jej odpočte.

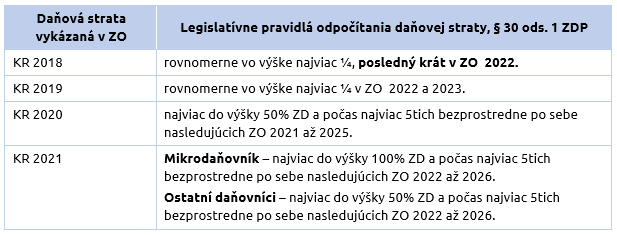

Pravidlá pre odpočítanie daňovej straty pre ZO kalendárny rok (KR)

Pravidlá pre odpočítanie daňovej straty pre ZO hospodársky rok (HR)

Pri odpočítavaní strát vykázaných v ZO kalendárny rok 2018 a v ZO hospodársky rok 2017/2018 je potrebné zohľadňovať ich správne doodpočítavanie v prípade, ak daňovník v minulosti uplatnil mimoriadny odpočet daňovej straty podľa § 24b zákona lex korona.

Pri odpočítavaní strát vykázaných v ZO kalendárny rok 2018 a v ZO hospodársky rok 2017/2018 je potrebné zohľadňovať ich správne doodpočítavanie v prípade, ak daňovník v minulosti uplatnil mimoriadny odpočet daňovej straty podľa § 24b zákona lex korona.

Odpočet daňovej straty sa uvádza aj v Tabuľke D – Evidencia a odpočet daňovej straty, ktorá je rozdelená na 9 stĺpcov. Tabuľka sa nachádza na 6. a 7. strane tlačiva DPPO.

- V 1. stĺpci sa uvádza osobitný odpočet daňovej straty po skončení uplatňovania nároku na daňový úver podľa § 35a a 35b zákona č. 366/1999 Z. z. o daniach z príjmov v znení neskorších predpisov.

- V stĺpci 2 a 3 sa uvádza odpočet daňovej straty vykázanej v jednotlivých zdaňovacích obdobiach u daňovníka, ktorý uplatňuje úľavu na dani podľa § 30a a 30b ZDP.

- V stĺpci 4 až 8 sa uvádza odpočet daňovej straty podľa § 30 ZDP.

- Najstaršia strata, ktorú je možné v ZO kalendárneho roka 2022 odpočítať, je strata vykázaná za ZO ukončené najskôr v kalendárnom roku 2018.

- Hodnoty odpočítavanej straty uvedené v r. 2 v jednotlivých ZO sa spočítavajú v stĺpci 9. Hodnota uvedená v r. 2 stĺpca 9 sa prenáša automaticky do riadku 410 na strane 3.

- V tabuľke D vypĺňame daňovú stratu od najstaršej po najnovšiu.

- Daňová strata vykázaná v príslušnom zdaňovacom období (v ZO kalendárneho roka 2022) sa uvádza iba v riadku 400. V tabuľke D sa uvádza až v nasledujúcich ZO.

- Daňovú stratu alebo úhrn daňových strát je možné odpočítať len do výšky základu dane uvedeného v riadku 400 (strana 3).

Ustanovenie § 30 ZDP ani iné ustanovenia neupravujú poradie uplatňovania odpočtu strát, je to na rozhodnutí daňovníka.

Odpočet daňovej straty u Mikrodaňovníka

Daňovník PO (obchodná spoločnosť vznikla v roku 2019) so ZO kalendárny rok, vykázal:

v DPPO 2019 na r. 400 daňovú stratu 1 000 eur,

v DPPO2020 na r. 400 daňovú stratu 600 eur,

v DPPO 2021 na r. 400 daňovú stratu 10 000 eur.

V DPPO 2022 na r. 400 vykázal základ dane 8 000 eur a v ZO KR 2022 má status mikrodaňovníka. Ako postupuje pri odpočítavaní daňových strát v DPPO 2022?

Daňovník, ktorý má status mikrodaňovníka označí na 1. strane DPPO voľbu „Mikrodaňovník podľa § 2 písm. w) zákona.“

Daňové straty si môže odpočítať nasledovne:

Celková odpočítavaná strata v DPPO 2022 (v stĺpci 9 riadok 2 tabuľky D) môže byť maximálne do výšky základu dane uvedeného v r. 400, t. j. maximálne v sume 8 000 eur.

Mikrodaňovník sa rozhodol odpočítať v DPPO 2022 straty:

V tabuľke D sa evidencia a odpočet strát z predchádzajúcich ZO uvádza od najstaršej vykázanej daňovej straty po naposledy vykázanú daňovú stratu.

Odpočet daňovej straty ostatní daňovníci

Daňovník PO (obchodná spoločnosť vznikla v roku 2018) so ZO kalendárny rok, vykázal:

v DPPO 2018 na r. 400 daňovú stratu 100 000 eur,

v DPPO 2019 na r. 400 základ dane 50 000 eur – využil zvýhodnený odpočet daňovej straty podľa zákona lex korona a odpočítal stratu z roku 2018 v sume 50 000 eur,

v DPPO 2020 na r. 400 daňovú stratu 1 000 eur,

v DPPO 2021 na r. 400 daňovú stratu 10 000 eur.

V DPPO 2022 na r. 400 vykázal základ dane 150 000 eur a v ZO KR 2022 nemá status mikrodaňovníka. Ako postupuje pri odpočítavaní daňových strát v DPPO 2022?

Daňovník, ktorý nemá status mikrodaňovníka si môže daňové straty vykázane v predchádzajúcich ZO odpočítať nasledovne:

Celková odpočítavaná strata v DPPO 2022 (v stĺpci 9 riadok 2 tabuľky D) môže byť maximálne do výšky základu dane uvedeného v r. 400, t. j. maximálne v sume 150 000 eur.

Daňovník sa rozhodol odpočítať v DPPO 2022 straty:

Daňovník odpočíta na r. 410 v úhrne stratu v sume 36 000 eur, čím si zníži základ dane na 114 000 eur (150 000 – 36 000).

V tabuľke D sa evidencia a odpočet strát z predchádzajúcich ZO uvádza od najstaršej vykázanej daňovej straty po naposledy vykázanú daňovú stratu.

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikovania.