Všetko dôležité o DPPO

Všetko dôležité o DPPO

V tomto roku nás čaká niekoľko zmien v daňovom priznaní dane z príjmov PO, tak nezabudnite na nič podstatné. Spolu sa pozrieme na to, čo s daňovou licenciou a jej zápočtom v roku 2017, ako správne odpočítať daňovú stratu a aké máme možnosti, ak nestíhame podať DPPO do konca marca.

Nový vzor tlačiva DPPO

Termín na podanie daňového priznania je do konca marca, nakoľko ide o sobotu, tak sa termín posúva na 3. 4. 2018.

Pre rok 2017 bolo vydané nové tlačivo Daňového priznania PO, ktoré bolo zverejnené Opatrením MF SR pod č. MF/16021/2017-721. Oznámením č. MF/0019393/2017-721 je pre rok 2017 vydané aj nové poučenie na vyplnenie daňového priznania. Po novom tlačivo obsahuje 13 strán a 2 strany sú venované príloham. Aj keď prílohy nevypĺňame, odovzdávame výkaz na daňový úrad v plnom rozsahu.

V novom tlačive pribudli časti, ktoré sa vypĺňajú pri presune majetku, odchode daňovníka alebo presune podnikateľskej činnosti daňovníka do zahraničia podľa § 17f zákona č. 595/2003 Z. z. o dani z príjmov. Tieto údaje sa však prvýkrát vyplania až za zdaňovacie odbodobie 2018.

Pripočítateľné a odpočítateľné položky

Náš výsledok hospodárenia predstavuje rozdiel medzi výnosmi a nákladmi, ktorý sa uvádza na riadku 100 DPPO. Tento výsledok hospodárenia však musíme očistiť o položky, ktoré ho zvyšujú alebo znižujú. Niektoré výnosy, resp. náklady sa posudzujú z daňového hľadiska a určuje sa, či sú daňovo uznané.Napríklad náklady na reprezentáciu, poskytnuté dary, pokuty a penále. Bližšie sa týmto položkám venuje zákon o dani z príjmov v § 17. Uvádzame ich na strane 2 DPPO, resp. niektoré v podrobnom členení v tabuľke A.

Daňová licencia poslednýkrát

Daňová licencia je minimálna daň, ktorú musí daňovník povinne zaplatiť ešte aj za rok 2017. Za zdaňovacie obdobie 2018 sa prvýkrát daňová licencia platiť nebude. Zaplatenú daňovú licenciu v minulých obdobiach si budeme môcť stále započítať.

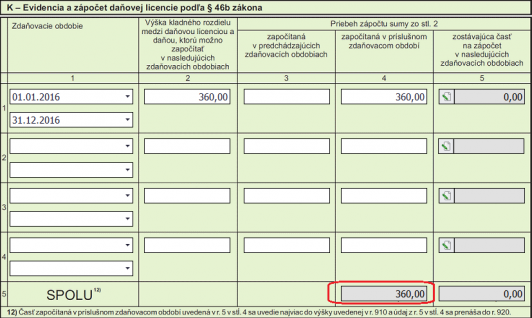

Tabuľka K na strane 9 DPPO slúži na zápočet daňovej licencie, pričom ju môžeme započítať maximálne 3 po sebe nasledujúce obdobia. V stĺpci 2 sa uvádza kladný rozdiel medzi daňovou licenciu a daňou za minulé obdobie určený na zápočet. Hodnotu, ktorú chceme započítať v aktuálnom roku, uvedieme v stĺpci 4. Započítať môžeme sumu len do výšky rozdielu medzi daňou v aktuálnom období a daňovou licenciou (riadok 910). Je to z dôvodu, že vždy musí byť zaplatená minimálne hodnota daňovej licencie.

|

V roku 2016 vykázala účtovná jednotka daň 600 EUR. Vzhľadom na to, že bola vyčíslená daň nižšia ako daňová licencia, v roku 2016 zaplatila daňovú licenciu vo výške 960 EUR. Ako bude postupovať pri zápočte daňovej licencie v roku 2017? |

Predpokladáme, že v roku 2016 máme dostatočne vysoký základ dane a môžeme teda započítať celú sumu rozdielu (960 – 600). Tabuľku K vyplníme nasledovne:

Ak nám vznikne možnosť započítať príslušnú sumu z minulého roka, ale v aktuálnom roku nemáme nárok na zápočet, vtedy tabuľku K vypĺňame len evidenčne. Napríklad, ak sme mali v aktuálnom období stratu, tak zápočet ako taký nemôžeme vykonať.

Odpočet daňovej straty

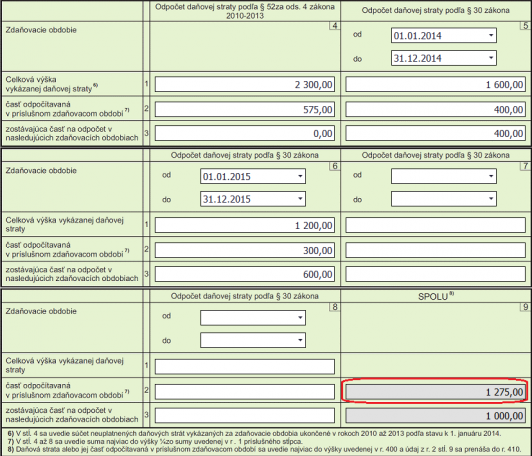

Na odpočet daňovej straty z predchádzajúcich období slúži tabuľka D na 6 a 7 strane DPPO. Pričom odpočítať ju môžeme počas štyroch po sebe nasledujúcich období, a to rovnomerne, t.j. vo výške jednej štvrtiny. Daňovú stratu je možné odpočítať len do výšky základu dane vykázaného v aktuálnom zdaňovacom období (r. 400).

|

Daňovník vykázal v jednotlivých zdaňovacích obdobiach nasledovné daňové straty: úhrn strát za roky 2010 až 2013 = 2 300 EUR, v roku 2014 = 1 600 EUR, v roku 2015 = 1 200 EUR. V roku 2016 a 2017 vykázal daňovník dostatočne vysoký základ dane, aby si uplatnil odpočty daňových strát. Ako bude daňovník postupovať pri odpočte daňových strát za rok 2017? |

Daňovník vyplní tabuľku D na strane 7 nasledovne:

Odpočet straty sa následne uvedie na riadok 410, a tým si ponížime náš základ dane:

Stratu posudzujeme samostatne za každé účtovné obdobie. Ak nemáme možnosť započítať celú sumu rovnomernej časti, tak na zvyšok strácame nárok a nepresúva sa do ďalších období.

Na evidenciu straty za roky 2010 až 2013 použijeme stĺpec 4, kde sa uvádza suma kumulovane, pričom tento rok si uplatníme poslednú štvrtinu. Stratu vykázanú v aktuálnom roku (2017) v tabuľke D neuvádzame. Budeme s ňou uvažovať až v nasledujúcom zdaňovacom období.

Test základu dane

Pokiaľ máme v evidencii majetku aj osobný automobil v sume 48 000 EUR a viac, tak je nutné podľa § 17 ods. 34 a 35 zákona o dani z príjmov posudzovať základ dane voči limitovanému odpisu 12 000 EUR * počet osobných automobilov. Môžu nastať prípady:

-

Základ dane < 12 000 EUR * počet osobných automobilov = základ dane upravujeme. Sumu rozdielu medzi ročným daňovým odpisom takýchto áut a limitovaným odpisom uvedieme na riadku 302, čím sa navýši hodnotu základu dane.

-

Základ dane > 12 000 EUR * počet osobných automobilov = základ dane neupravujeme.

V prípade prenájmu takéhoto vozidla sa zvýši základ dane o rozdiel medzi sumou uplatneného nájomného (na základe nájomnej zmluvy) a limitovaného ročného nájomného vo výške 14 400 EUR v závislosti od počtu mesiacov nájmu v príslušnom zdaňovacom období.

Kontrola výsledku hospodárenia v daňovom priznaní

Na porovnanie výsledku hospodárenia v DPPO a vo Výkaze ziskov a strát slúži rovnica:

r. 100

v DPPO = r. 56 vo VZaS pre Malú a Veľkú ÚJ

(r. 35 vo VZaS pre Mikro ÚJ)

Sumy môžu byť rozdielne, napr. o hodnotu zrážkovej dane (účet 591). Je to z dôvodu, že zostatky účtov účtovej skupiny 59 na r. 100 DPPO nevstupujú.

Kedy môže PO poukázať 2 % dane?

Aj tento rok ma daňovník možnosť poukázať vybranej organizácií 1 % zo svojej dane, resp. daňovej licencie pomocou DPPO. Ak sme však v priebehu roka poskytli finančný dar minimálne vo výške 0,5 % dane, tak môžeme poskytnúť až 2 % dane. Ide o finančné prostriedky, ktoré sme poskytli v priebehu účtovného obdobia, ale aj tie, ktoré boli poskytnuté najneskôr do lehoty na podanie DPPO. Je potrebné však myslieť na to, že túto hodnotu poskytnutých finančných prostriedkov už nebudeme uvádzať v DPPO nasledujúceho roka, teda v 2018.

Aby sa naše percento dane, ktoré chceme darovať dostalo k vybranej osobe, resp. organizácií, tak musíme dbať na to, aby bolo všetko správne vyplnené. Finančná správa vyhodnotí ako chybu, napr. nesprávne vyplnené IČO prijímateľa (pričom sa zarovnáva sprava), prijímateľ nie je v aktuálnom zozname pre daný rok, uviedli sme nesprávne údaje o prijímateľovi.

Oznámenie o predĺžení lehoty už len na novom tlačive

Ak nemáte dostatok času spracovať všetky údaje za minulý rok alebo nemáte dostatok finančných prostriedkov na zaplatenie dane, nezúfajte. Máte možnosť podať Oznámenie o predĺžení lehoty na podanie DPPO. Pre rok 2017 však Finančná správa SR určila tlačivo, na ktorom je potrebné toto oznámenie podať. Lehotu si môžete predĺžiť až do júna, nezabudnite však, že oznámenie je nutné odovzdať na Finančnú správu SR do 31. 3. 2018, resp. do 3. 4. 2018.

Pri vypĺňaní DPPO vám pomôžu aj ďalšie praktické príklady ktoré nájdete vo videoškolení Daňové priznanie PO za rok 2017.