Nová verzia OLYMP 14.30

Nová verzia OLYMP 14.30

Vážení používatelia,

dovoľte nám, aby sme vás informovali o novej verzii programu OLYMP 14.30.

- Upravený výpočet základu dane (ZD) pri vyplácaní podielov na zisku:

-

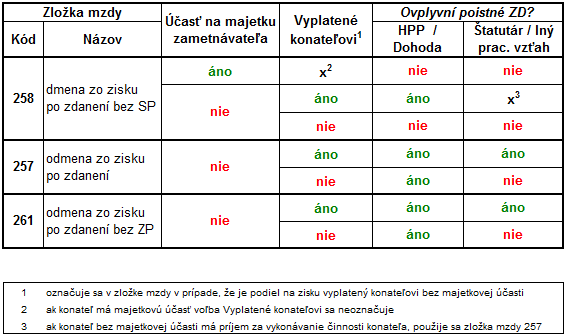

vplyv odvodov vypočítaných z podielov na zisku na základ dane závisí od typu pracovného pomeru a od toho, či je podiel vyplatený osobe, ktorá je zároveň konateľom spoločnosti (ktorý nemá účasť na majetku zamestnávateľa). Jednotlivé možnosti uvádzame v prehľadnej tabuľke:

-

-

pozrite si PRÍKLAD pre lepšie pochopenie pomocnej tabuľky,

-

v prípade, že budete vyplácať podiely na zisku konateľovi, voľbu Vyplatené konateľovi označíte priamo v zložke mzdy.

ak ste už podiely na zisku vyplatili, prípadné nedoplatky na dani sa vysporiadajú v RZD za rok 2014,

-

Tieto úpravy sme zapracovali na základe skutočností známych v čase vydania verzie.

-

V prípade, že budú známe ďalšie skutočnosti ohľadom vyplácaných podielov na zisku, budeme Vás informovať.

-

ak je zamestnancovi, ktorý nie je prihlásený do ZP, vyplácaná LEN odmena zo zisku, zamestnávateľ neprihlasuje tohto zamestnanca do ZP. Na karte Zdravotné poistenie v Personalistike sa ZP nezadáva. Môže ísť napr. o zamestnancov po skončení pracovného pomeru, dohodárov, ktorí majú priznaný dôchodok a pod.

-

-

Aj napriek tomu, že takýto zamestnanec nebude prihlásený do ZP, z vyplateného podielu sa má vypočítať zdravotné poistenie z dividend. Program túto zrážku vypočíta automaticky. Aby však zamestnanec bol uvedený na Výkaze platiteľa dividend príslušnej ZP, je potrebné v zrážke zdravotné poistenie z dividend zadať Poisťovňu:

-

-

-

Upravený dokument a export Výkaz platiteľa dividend:

-

-

ak pred tlačou / pri exporte zadáte Dátum vyplatenia dividend, program uvedie obdobie vo výkaze podľa zadaného dátumu bez ohľadu na to, či výplaty vyplácate bežného alebo nasledujúceho mesiaca,

-

napr. ak zadáte dátum vyplatenia dividendy 16.04.2014, program uvedie obdobie 201404.

-

-

-

-

Upravený výpočet odvodov na sociálne poistenie zo zložky mzdy:

-

-

-

990 – príspevok z ÚPSVaR

-

zákonom č. 338/2013 Z. z. bolo od 1.1.2014 upravené znenie § 138 ods. 1 zákona č. 461/2003 Z. z., čím boli z definície vymeriavacieho základu vypustené slová: “a príjmov zamestnanca poskytovaných zamestnávateľom podľa osobitného predpisu 71a)” – na základe tejto zmeny zákona bol od januára 2014 program nastavený tak, že zo zložky mzdy 990 – príspevok z ÚPSVaR program vypočítal aj odvody na sociálne poistenie,

-

podľa stanoviska MPSVaR z dňa 28.03.2014 nebolo zámerom zákonodarcu zrušiť výnimku z platenia poistného na sociálne poistenie, tzn. že uvedený príspevok aj naďalej nemá byť vymeriavacím základom zamestnanca. Z tohto dôvodu sme od verzie 14.30 upravili zložku mzdy 990 tak, aby sa z nej vypočítal len odvod na zdravotné poistenie,

-

poistné na SP zaplatené bez právneho dôvodu je potrebné vyžiadať cez Žiadosť o vrátenie poistného podobne, ako je to napr. pri spätne priznanom dôchodku,

-

-

-

-