V prípade, ak platiteľ DPH zruší registráciu pre DPH, v poslednom zdaňovacom období mu v zmysle § 81 ods. 5 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty vzniká povinnosť odviesť DPH z odpisovaného majetku, pri ktorého nadobudnutí si odpočítal DPH. O výšku odvedenej DPH sa zvýši daňová zostatková cena majetku.

Slovenský podnikateľ – platiteľ DPH, v januári 2022 kúpil od iného platiteľa DPH stroj v hodnote 15 000 eur s DPH. Pri nadobudnutí si odpočítal DPH vo výške 2 500 eur. Stroj zaradil do majetku vo vstupnej cene 12 500 eur. Odpisovať sa bude v 2. odpisovej skupine, rovnomerne. Účtovné odpisy sú nastavené rovnako ako daňové. V apríli 2022 nastali u neho dôvody pre zrušenie registrácie pre DPH, a preto požiadal daňový úrad o zrušenie registrácie. Od 01. 05. 2022 prestáva byť podnikateľ platiteľom dane.

Slovenský podnikateľ – platiteľ DPH, v januári 2022 kúpil od iného platiteľa DPH stroj v hodnote 15 000 eur s DPH. Pri nadobudnutí si odpočítal DPH vo výške 2 500 eur. Stroj zaradil do majetku vo vstupnej cene 12 500 eur. Odpisovať sa bude v 2. odpisovej skupine, rovnomerne. Účtovné odpisy sú nastavené rovnako ako daňové. V apríli 2022 nastali u neho dôvody pre zrušenie registrácie pre DPH, a preto požiadal daňový úrad o zrušenie registrácie. Od 01. 05. 2022 prestáva byť podnikateľ platiteľom dane.

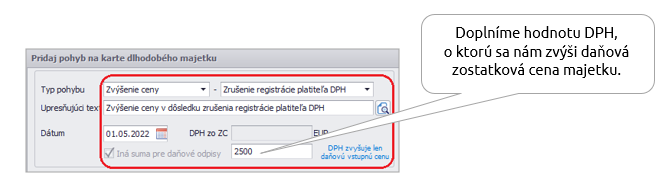

Na danej karte majetku pridáme nový pohyb Zvýšenie ceny – Zrušenie registrácie platiteľa DPH.

Daňová povinnosť sa vypočíta zo zostatkovej ceny majetku podľa § 25 ods. 3 zákona o dani z príjmov, t. j. z daňovej zostatkovej ceny ku dňu skončenia posledného zdaňovacieho obdobia. Nakoľko bol majetok obstaraný v roku 2022 a v tom istom zdaňovacom období podnikateľ zrušil registráciu za platiteľa DPH, vychádzame z daňovej zostatkovej ceny 12 500 eur. DPH zo zostatkovej ceny je 2 500 eur.

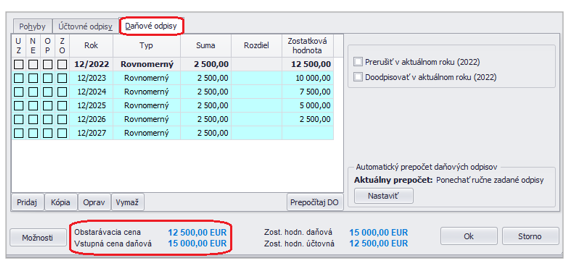

Úprava na karte majetku ovplyvní len daňovú zostatkovú cenu a daňové odpisy. Účtovné odpisy zostanú v pôvodnej výške.

Po takejto úprave majetku si zaúčtujeme do Evidencie účtovných dokladov interný doklad, ktorým odvedieme príslušnú DPH. Daňová povinnosť pri zrušení registrácie DPH sa od 1. 1. 2020 uvádza

v riadkoch 01, 02, 03 a 04 daňového priznania k dani z pridanej hodnoty.

V internom doklade je dôležité uviesť hodnotu základu DPH plusom bez účtovania s príslušným typom sumy (01n, 03n) a zároveň základ DPH mínusom s typom sumy V rovnako bez účtovania . Účtovať budeme až samotnú DPH 5xx/343 s príslušným typom sumy (02n, 04n).