Deň určený na výplatu miezd z pohľadu Sociálnej poisťovne a zdravotných poisťovní

Deň určený na výplatu miezd z pohľadu Sociálnej poisťovne a zdravotných poisťovní

V mesačných výkazoch pre Sociálnu poisťovňu a zdravotné poisťovne sa uvádza aj deň určený na výplatu príjmov.

Sociálna poisťovňa

Podľa novely zákona o sociálnom poistení sú od 1. januára 2014 povinní v Mesačnom výkaze poistného a príspevkov zamestnávatelia uvádzať aj „Deň určený na výplatu príjmov“. Ide o dátum, na základe ktorého je určená splatnosť poistného za vykazované obdobie.

Splatnosť poistného je definovaná v § 143 zákona, ods. 2, podľa ktorého je poistné, ktoré platí a odvádza zamestnávateľ, splatné v deň určený na výplatu príjmov, ktoré sú vymeriavacím základom zamestnanca. Je dôležité uvádzať „Deň určený na výplatu príjmov“ dôsledne, pretože v prípade nesprávneho vyplnenia hrozí zamestnávateľom sankcia zo strany Sociálnej poisťovne vo forme penále.

Povinnosť zamestnávateľa oznamovať zmenu dňa určeného na výplatu príjmov zamestnancov na tlačive Registračný list zamestnávateľa bola s účinnosťou od 1. júla 2014 zrušená. Zamestnávateľ je však aj po 30. júni 2014 naďalej povinný uvádzať deň určený na výplatu príjmov, ktoré sú vymeriavacím základom zamestnanca – na tlačive Mesačný výkaz poistného a príspevkov.

Ako „Deň určený na výplatu príjmov“ sa uvádza skutočný deň, bez ohľadu na sobotu alebo deň pracovného pokoja. Ak deň splatnosti poistného pripadne na sobotu alebo deň pracovného pokoja, poistné je splatné v najbližší nasledujúci pracovný deň.

PRÍKLAD

Zamestnávateľ zúčtuje mzdy za kalendárny mesiac august 2015 v septembri 2015 a deň určený na výplatu príjmov pripadá na 10. september 2015, tak v rubrike „Obdobie“ na titulnej strane Mesačného výkazu poistného a príspevkov uvedie „082015“. Ak by uviedol v rubrike „Deň určený na výplatu príjmov“ údaj „10.08.2015“, Sociálna poisťovňa by mu mohla uložiť sankciu vo forme penále. V tomto príklade je teda pre rubriku „Deň určený na výplatu príjmov“ správny dátum „10.09.2015“, a nie 10.08.2015.

Kedy sa počíta deň úhrady poistného?

Dňom úhrady poistného pri bezhotovostnom prevode je vždy deň, kedy je poistné poukázané na účet Sociálnej poisťovne v Štátnej pokladnici. Poistné sa považuje za zaplatené včas, ak pri platení bezhotovostným prevodom ako deň prevodu je uvedený posledný deň splatnosti poistného. Úhrada v ďalšie dni po termíne splatnosti poistného je považovaná za oneskorenú.

Ak odvádzateľ uhrádza poistné s oneskorením, Sociálna poisťovňa mu predpíše penále vo výške 0,05% z dlžnej sumy za každý deň omeškania, odo dňa splatnosti poistného do dňa, keď bola dlžná suma poukázaná na účet Sociálnej poisťovne v Štátnej pokladnici, zaplatená v hotovosti alebo do dňa začatia kontroly.

Zdravotné poisťovne

Preddavok na poistné zamestnávateľov je splatný v deň, ktorý je určený na výplatu príjmov zamestnancov za príslušný kalendárny mesiac. Ak je výplata príjmov zamestnancov rozložená na rôzne dni, preddavok je splatný v deň poslednej výplaty príjmov zamestnancov zúčtovaných za príslušný kalendárny mesiac. Ak zamestnávateľ nemá určený deň výplaty príjmov zamestnancov, preddavok na poistné za príslušný kalendárny mesiac je splatný posledný deň kalendárneho mesiaca nasledujúceho po mesiaci, za ktorý sa platí preddavok na poistné.

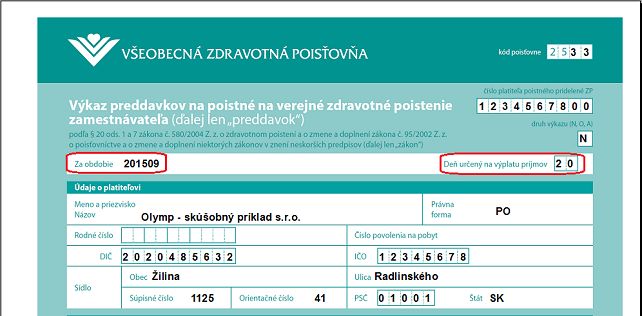

Na mesačných výkazoch pre zdravotné poisťovne má byť uvedený dátum bez ohľadu na víkend a sviatok.

Platiteľ poistného – zamestnávateľ je povinný podľa písmena j) zákona č. 580/2004 Z. z. v znení neskorších predpisov plniť si oznamovacie povinnosti vyplývajúce mu z § 23 odsek 8, t. z. nahlásiť zdravotnej poisťovni okrem iného aj zmenu dňa, ktorý je určený na výplatu príjmov, do ôsmich dní odo dňa zmeny.

Platenie preddavku na poistné

Podľa § 17 ods. 5 Zákona č. 580/2004 o zdravotnom poistení sa za deň platby preddavku na poistné považuje:

a) pri bezhotovostnom prevode z účtu deň, v ktorom sa uskutočnilo odpísanie platby z účtu platiteľa poistného,

b) pri platbe poštovou poukážkou deň, v ktorý sa uskutočnila platba poštovou poukážkou,

c) pri platbe v hotovosti deň, ktorý sa uskutočnila platba v hotovosti v príslušnej zdravotnej poisťovni.

PRÍKLAD

Zamestnávateľ má určený deň na výplatu miezd 20. v mesiaci. V mesiaci september 2015 pripadá 20.09.2015 na nedeľu. Nakoľko má byť na mesačných výkazoch pre zdravotné poisťovne uvedený dátum bez ohľadu na víkend a sviatok, bude na dokumente Výkaz preddavkov na poistné na verejné zdravotné poistenie zamestnávateľa za obdobie 09/2015 uvedený Deň určený na výplatu príjmov 20.