Fakturujete za stavebné práce, vybrané poľno-produkty, či kovy a kovové predmety, kde dochádza k prenosu daňovej povinnosti podľa § 69 ods. 12? V prípade, že prijímate preddavky na tieto služby/tovary, môžete využiť postup z nasledujúceho príkladu:

Platiteľ DPH ABC s.r.o. vykonal stavebné práce pri výstavbe haly ako subdodávateľ pre platiteľa DPH DS, s.r.o. Spoločnosť ABC s.r.o. prijala preddavok vo výške 10 000 eur. Ukončenie stavebných prác bolo o pol roka. Konečná faktúra bola vystavená na sumu 15 000 eur.

1. Odoslaná preddavková faktúra

Odoslanú preddavkovú faktúru evidujeme v okruhu OPF – Odoslané preddavkové faktúry pomocou automatického účtovania 15 OPF – Nový doklad. Preddavkové faktúry nevstupujú do účtovníctva, preto sú evidované s príznakom Neúčtovať. Do účtovníctva vstúpi až úhrada tejto faktúry.

2. Úhrada preddavkovej faktúry

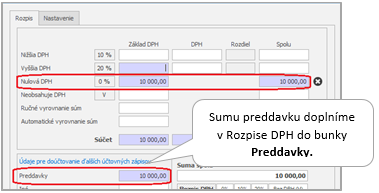

Ak uhrádzame OPF bankovým výpisom, zaevidujeme ho v okruhu BV pomocou automatického účtovania 1 PD/BV – Inkaso OF, DD. Preddavok budeme účtovať na účte 324.100.

3. Zaúčtovanie odoslanej faktúry k prijatej platbe

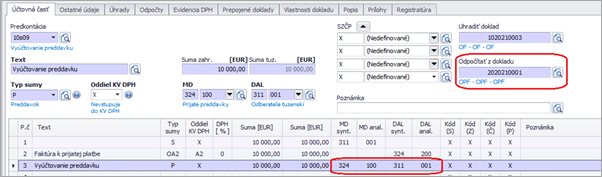

Po prijatí platby na bankový účet máme povinnosť vystaviť do 15 dní alebo do konca kalendárneho mesiaca faktúru k prijatej platbe pokiaľ v tejto lehote nestihneme dodať službu. Faktúru zaúčtujeme v okruhu OF – Odoslané faktúry pomocou automatického účtovania 10/S OF – Stav. práce – prenos DP § 69 ods.12 písm. j).

V bunke Odpočítať z dokladu vyberieme OPF. Ak OPF neevidujeme, vyberieme BV/PD, ktorým sme prijali preddavok.

Hodnota 10 000 eur bude smerovaná do oddielu KV DPH v časti A2.

4. Zaúčtovanie konečnej vyúčtovacej faktúry

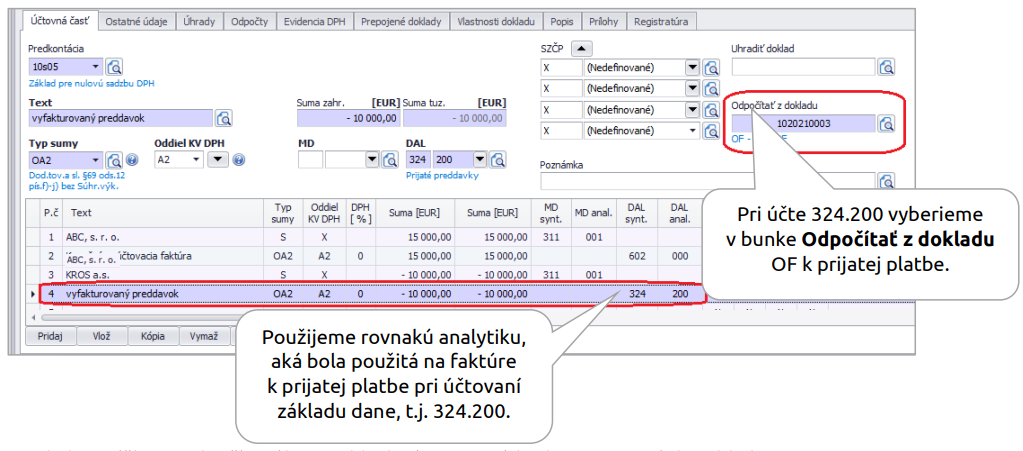

Vyúčtovaciu faktúru zaúčtujeme opäť v okruhu OF pomocou automatického účtovania 10/S OF – Stav. práce – prenos DP § 69 ods.12 písm. j). V tomto prípade je potrebné automatické účtovanie spustiť dvakrát:

- Prvýkrát – zaúčtujeme prvé dva riadky, ktoré sa týkajú konečného dodania (celková suma dodávky),

- Druhýkrát – postavíme sa na 3. riadok a opätovne spustíme automatické účtovanie 10/S OF – Stav. práce – prenos DP § 69 ods.12 písm. j). Tentokrát je potrebné odpočítať OF daňový doklad, takže v rozpise DPH sumu zadáme mínusom. Takto sa zabezpečí správny odpočet preddavku. Doklad bude zaúčtovaný nasledovne:

Rozdiel vo výške neodpočítaného preddavku (5 000 eur) bude smerovaný do oddielu KV DPH – A2.

5. Úhrada konečnej vyúčtovacej faktúry

Posledným krokom je zaúčtovanie úhrady zvyšnej sumy vyúčtovacej faktúry, v našom prípade 5 000 eur. Na zaúčtovanie úhrady sa použije automatické účtovanie 1 PD/BV – Inkaso OF, DD, kde sa účtovne vysporiada rozdiel na účte 311.100 oproti bankovému výpisu (221.100/311.100).